Marcas Retail Gran Consumo. Ganadores 2020

Los supermercados regionales, Lidl y Carrefour fueron los grandes ganadores de 2020, al ganar cuota. Mercadona mantiene su liderazgo a gran distancia

El año 2020 supuso un gran incremento de las ventas en el sector del gran consumo. La pandemia y la obligación de permanecer en casa provocaron que los españoles realizaran un gran acopio de productos de alimentación, higiene y limpieza.

Así, según los datos de la consultora Nielsen, gastamos el año pasado un total de 95.000 millones de euros en productos de gran consumo, un crecimiento del valor del 6,4%. Una tendencia que se consolida en este inicio de año.

En palabras de Patricia Daimiel, directora general NielsenIQ para España y Portugal.“2021 va a ser un año de transición en el que los cambios en el comportamiento del consumidor iniciados en 2020 se van a quedar y vamos a trabajar sobre ellos. Todo ello, sin olvidar que la situación económica se irá agravando”.

Ignacio Biedma ha puesto el foco en las tendencias de 2020, “un año atípico en todos los sentidos”. Se recordará por generar una triple crisis que afecta a la industria del gran consumo: crisis sanitaria, crisis del modo de vida y crisis económica.

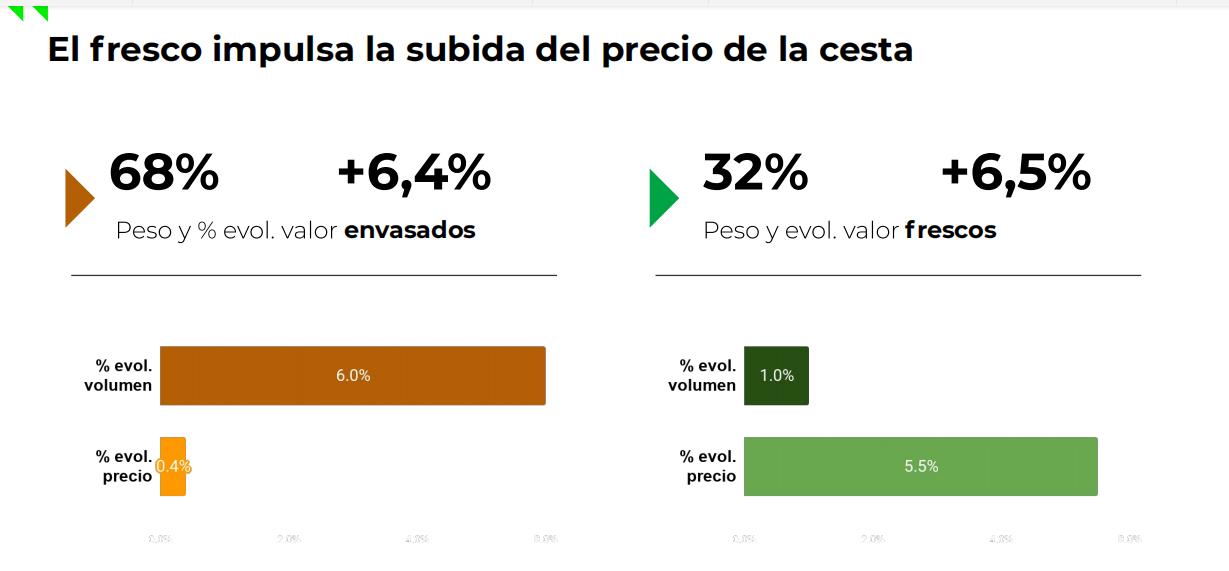

El precio de la cesta sube

Durante este año de pandemia, los productos envasados y los frescos registraron un crecimiento similar en valor (+6,4% y +6,5% respectivamente), pero su comportamiento fue muy diferente en cuanto a los precios, ya que mientras los envasados crecieron principalmente por demanda, manteniendo un precio promedio relativamente estable (+0,4%), fueron los productos frescos los que aumentaron sus precios un 5,5%, incrementando también sus ventas en volumen en un 1%.

Los españoles mantuvieron la despensa llena

Durante 2020, la mayoría de los consumidores pasaron una gran parte de su tiempo en casa y mostraron una clara preocupación por mantener sus despensas llenas. Con el cierre de restaurantes y la restricción de las actividades fuera del hogar, las ocasiones de consumo se multiplicaron y la compra de alimentos en los canales de retail ganó evidente importancia.

Todo ello se ha visto reflejado en un aumento generalizado de la demanda para las grandes secciones de gran consumo, lideradas por la alimentación envasada que alcanzó un crecimiento en volumen de un 7,8%, y para algunas secciones de frescos como la carne, la verdura o los huevos que estuvieron muy presentes en nuestro hogares. También la categoría de droguería, que incluye productos de limpieza y desinfección para el hogar, tuvo aumentos significativos tanto en valor como en volumen.

Pero en la otra cara de la moneda está el mercado de bebidas y belleza. En el caso del primero, en hostelería hubo una pérdida de consumo del -44% , y pese a que en gran consumo hubo un crecimiento del 6%, no lo suficiente para paliar la perdida de hostelería. «De todo lo que ha perdido hostelería, un tercio lo ha podido recuperar por alimentación pero dos tercios se han perdido» explican.

Pero de cara a 2021 se espera cierta polarización del consumidor: por un lado tendremos a aquellos a los que la pandemia les ha impulsado a tener un consumo más digital, omnicanal, que han visto cómo podían disfrutar del cocooning “obligado” y que sin duda no van a dejar de tener un foco en la salud; y por otro lado tendremos a aquellos consumidores más impactados por la crisis económica que maximizarán su foco en precios o en promociones tal y como ya ocurrió en el 2008.

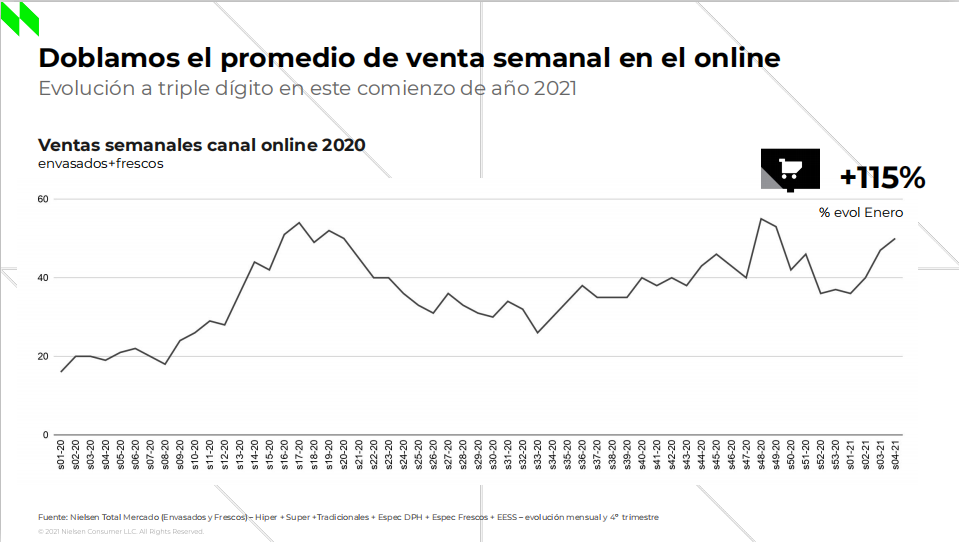

Canal online, la compra completa

De lo que no cabe duda, según afirma Ignacio Biedma, es que el canal online ha sido el gran protagonista “Hemos doblado el promedio de venta semanal en online y tenemos que hablar de una evolución a triple dígito en este comienzo de 2021 (115 %). Se disparó con el inicio de la pandemia y no ha abandonado el volumen de ventas semanales”.

Además, el online se ha convertido en un canal de compra completa: la alimentación envasada supone un 29,5 % del gasto total; la perfumería y la higiene, un 21,5 %; los productos refrigerados y congelados, un 14,7 %; las bebidas, un 12,2 %; la droguería y los productos de limpieza, un 8,2 %; la fruta y la verdura suponen el 6,5 %; la carne y los huevos, el 5,6 %; y finalmente, la pescadería, el 1,6 %.

Retailers. Ganadores de 2020

Los supermercados regionales, Lidl y Carrefour fueron los grandes ganadores de 2020. Mercadona sigue manteniendo un cómodo liderazgo con un 25,9% del mercado

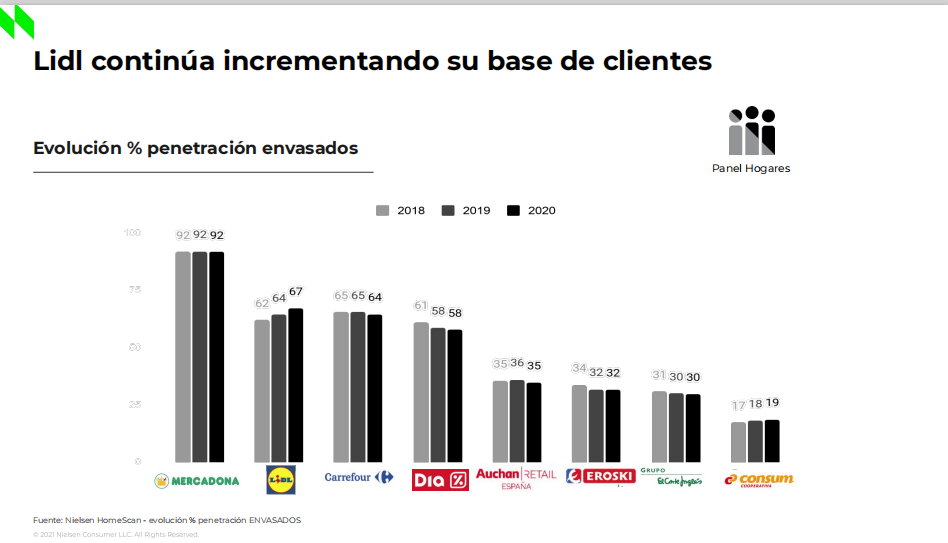

Lidl ya es la segunda cadena con más penetración de mercado, un 67% de los consumidores visitaron sus tiendas al menos una vez durante 2020.

los supermercados regionales que responden al factor de proximidad, han ganado terreno mas de un 1% de cuota, situandose en un 21,2% de cuota. En segundo lugar, en cuota ganada está Lidl con 5,1% y ha ganado un poco mas de medio punto, y en tercer lugar, Carrefour con un 7,3% y ha ganado dos decimas respecto al año anterior.

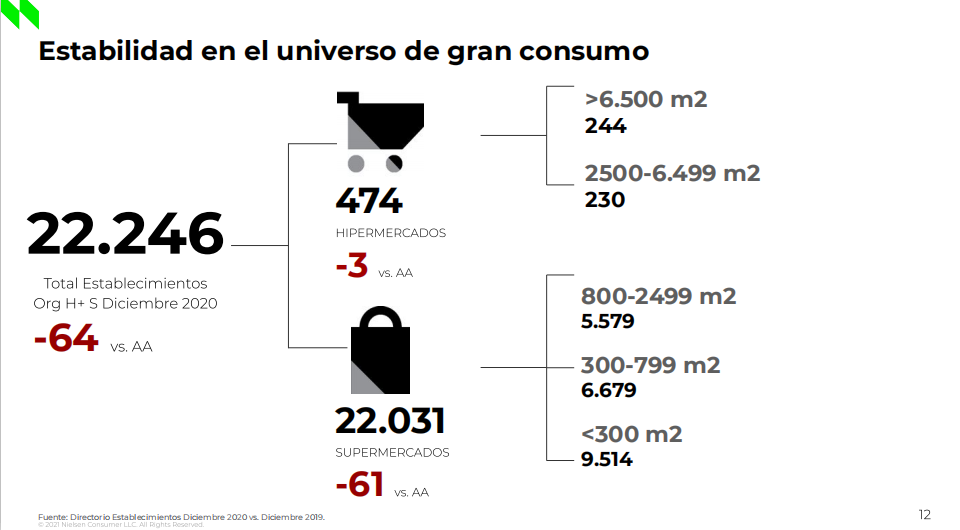

Estabilidad en número de tiendas

Ignacio Biedma ha subrayado la estabilidad en el universo del gran consumo en lo que a establecimientos se refiere: el número de establecimientos roza los 22.250, con tan solo 64 cierres.

“Que hablemos de estabilidad no significa que no haya habido movimientos tanto en hipermercados como en supermercados. Ha sido un año de dificultades, pero el sector del gran consumo ha seguido la línea de los últimos años de modernización y eficiencia”.