Innovación ¿disrupción o más de lo mismo?

El 76% de los lanzamientos que se producen en Gran Consumo fracasan en su primer año de vida. Desde 2011 han aterrizado en el mercado 12.000 productos con el calificativo de “nuevo” pero, dos tercios de ellos ni tan siquiera lograron superar las 10.000 unidades en ventas.

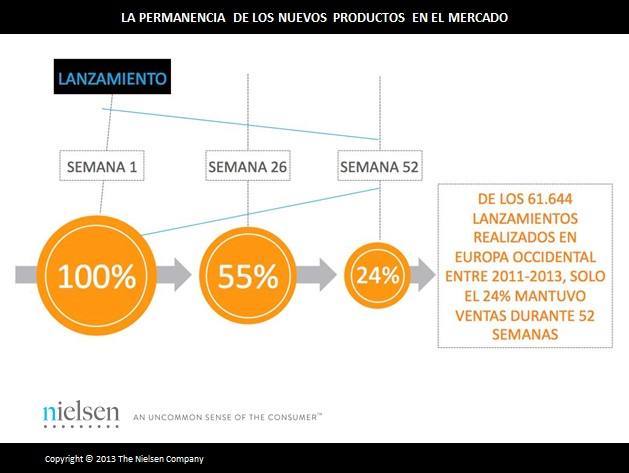

Son datos del informe “Innovación rompedora” de Nielsen, que reflejan la realidad del mercado. Un panorama contradictorio, que confunde al shopper con novedades que no cumplen sus expectativas. Pequeñas gotas en un océano de casi 47 millones de potenciales consumidores, ávidos de novedades. Y es que solo el 24% de las más de 61.000 creaciones ofrecidas por las empresas en Europa Occidental consiguió mantener la cifra de negocio al menos durante un año.

Es difícil reunir todos los requisitos para que un producto sea totalmente innovador: “distinguirse de la competencia; superar los 10 millones de euros de facturación en el primer ejercicio y mantener el 85% en el segundo”.

La verdadera innovación es la que ‘llega al cliente’, principalmente por dos razones, porque resuelve sus necesidades y porque le aporta soluciones. Estos principios están en el ADN de cualquier producto de nuevo cuño y son los que conducen al éxito. El comprador espera que le sorprendan. De hecho, el 74% de los españoles declara que disfruta con los lanzamientos. Pero, la emoción tiene que arroparse en otros factores como calidad (frente a cantidad), imagen relevante y estrategia de marketing adecuada.

MENOS LANZAMIENTOS

La tasa de novedades en el mercado español ha descendido un 31% desde 2010, según el “Radar de la Innovación” de Kantar Worldpanel. Sólo en 2014 ha caído un 16%. El promedio de éxito de un lanzamiento es del 20%. Esto explica que todavía un 70% de las categorías no genere ninguna innovación. Todo ello, a pesar de que a más de la mitad de los consumidores (52%) les gusta probar lo nuevo y que un 46% está dispuesto a pagar más por la calidad.

Otro dato a tener en cuenta es que la marca del fabricante (MDF) sigue siendo el motor de los nuevos productos, acaparando el 84% de los mismos (FGC sin frescos), frente a un exiguo 13% que corresponde a la marca del distribuidor (MDD).

Cadenas líderes, como Mercadona o Lidl, apenas aportan el 10% de la innovación a través de sus enseñas. Sólo dos enseñas de hipermercados Alcampo y Eroski superan el 50% (56% y 55%). En el área de supermercados DIA y Eroski alcanzan un 46% cada una, por delante de Consum (35%). Del lado de la industria, P&G, Bimbo, Danone, Capsa y Mondelez forman el top 5 de los más innovadores en 2014.

A ello se une el dominio de las multinacionales, reflejado en el índice de penetración y tasa de repetición de la innovación de sus productos, mucho más elevadas que en el promedio de su categoría. Es el caso de Activia Cremoso (Danone), Bimbo Oroweat (Bimbo) o Nestlé Gold Crujiente (Nestlé), que presiden el top 10 en la división food. En este coto exclusivo logra colarse Hacendado, marca propia de Mercadona, con dos productos, las galletas Animadas Sandwich con Palo y Helado Chuches, ocupando los puestos 6º y 8º.

MARCAS CON HUELLA

Hay innovaciones efímeras y ‘marcas de toda la vida’, que ya no son novedad, pero han dejado huella en el consumidor, que sigue eligiéndolas por encima de otros productos emergentes. Coca-Cola, Colgate y Maggi son las marcas de Gran Consumo con mayor penetración en los hogares de todo el mundo. Trío de ases, que preside el Brand Footprint de Kantar Worldpanel, ranking global que desvela el nombre de las 50 marcas más consumidas en el planeta.

El refresco de la multinacional de Atlanta, desciende ligeramente respecto al año anterior, pero mantiene su liderazgo, con una penetración superior al 43% y una frecuencia de compra de 13,4 veces al año. Sus inmediatos seguidores, Colgate (Colgate-Palmolive) y Maggi (Nestlé) suben desde el año anterior, alcanzando altos ratios de consumo, el 64% para la primera (más de la mitad de los hogares) y cerca del 33% para la segunda.

Las tres familias de básicos, alimentación, bebidas e higiene, participan con grandes líderes, cuyas marcas han sido elegidas como las mejores en su categoría. Entre ellas, el jabón antibacterias Lifebuoy, de Unilever; Nescafé de Nestlé; Pepsi y Lays, de Pepsico y tres más de Unilever, Knorr, Dove y el detergente Tide, completando la lista de las 10 primeras. Si avanzamos hasta el puesto 25, encontramos que las multinacionales repiten con referencias como Pantene, Nestlé, Lux, Downy, Sunsilk, Kraft,Palmolive, Danone, Pepsodent, Sprite, Oreo, Ajinomoto, Bimbo milo y Heinz.

Más información D/A Retail nº 463