DIA Y LIDL CRECEN MÁS EN CUOTA. LOS PRODUCTOS FRESCOS FRENAN A MERCADONA

DIA y Lidl son las cadenas de Gran Consumo que más han aumentado su cuota de mercado en lo que va de año. Mercadona mantiene su liderazgo, pero ha frenado su avance al dejar de ganar en frescos, viéndose superada por algunos de sus competidores.

MERCADO CONCENTRADO

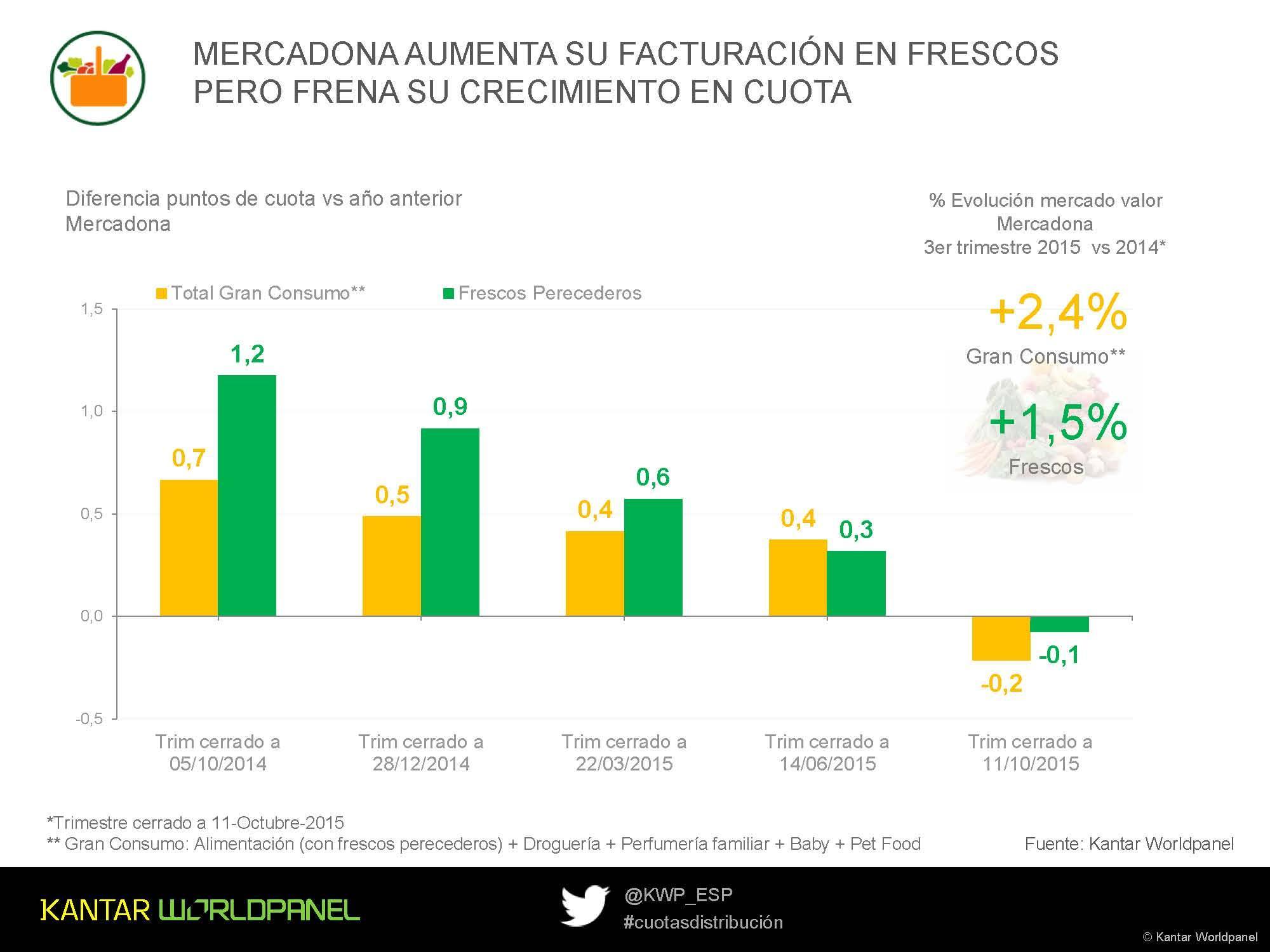

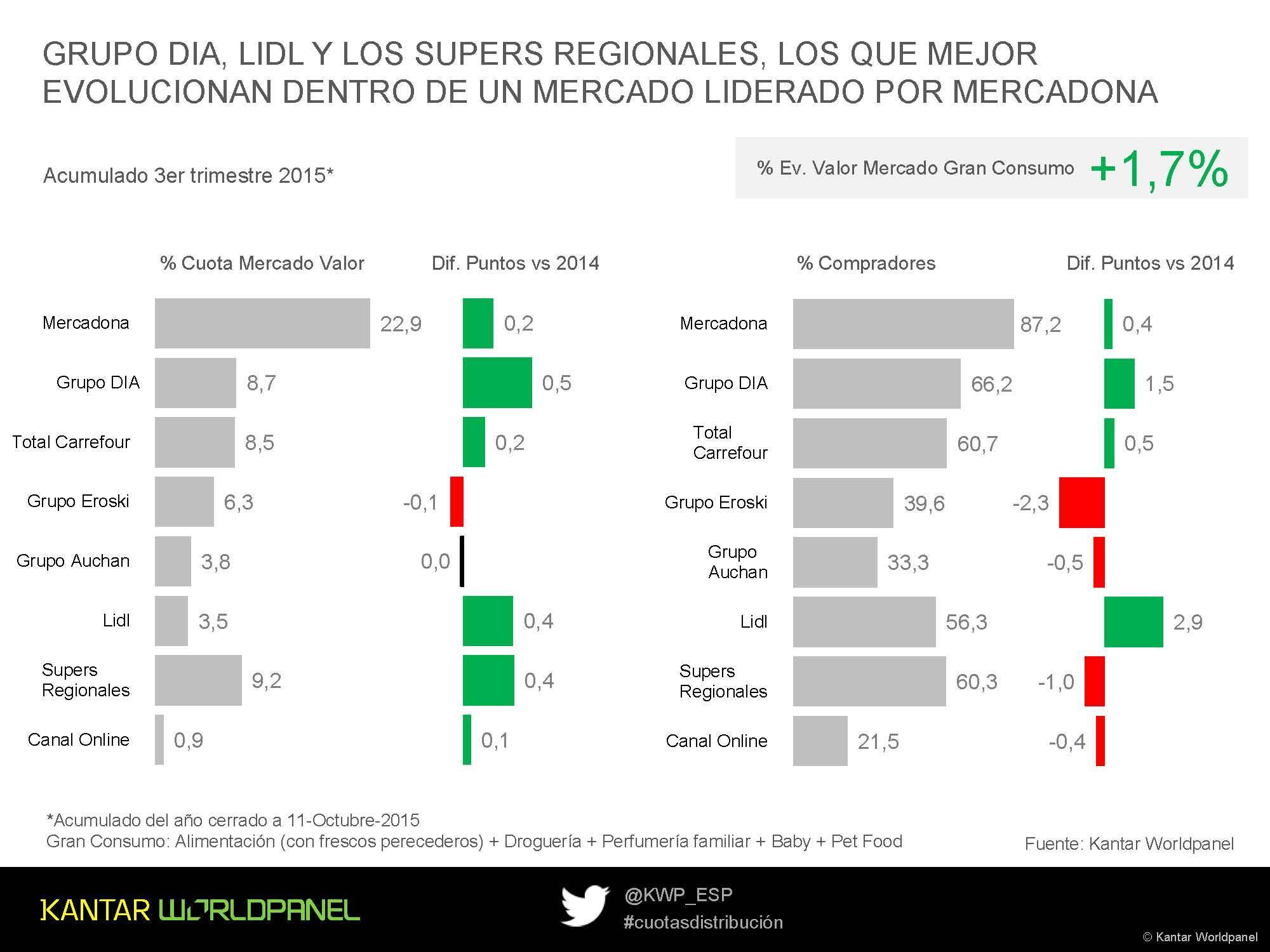

DIA ha sumado 0,5 puntos porcentuales en el acumulado del tercer trimestre, por lo que eleva su participación hasta el 8,7%, lo que la sitúa como el segundo grupo del sector en España. La multinacional española ha recibido impulso de sus nuevas enseñas. Con la Plaza crece en frescos y con Clarel en perfumería. Por su parte Lidl, ha sumado 0,4 puntos hasta septiembre y alcanza el 3,5% del mercado, siendo la marca que atrae un mayor número de compradores. Tanto la española como la germana siguen quedando por debajo de Mercadona, que capta 22,9% del total en el mismo periodo, pero, sólo ha sumado dos décimas.

El mercado nacional está fuertemente concentrado. Más de la mitad (53,7% ) está en manos de las cadenas líderes, lo que supone un aumento del 1,2 puntos respecto a 2014. La gran distribución sigue comiendo terreno al canal especialista y a la tienda tradicional.

Son datos de Kantar Worldpanel, recogidos en su informe “El sector de la distribución en 2015”, cuyos resultados han sido interpretados por Florencio García Retail & Petrol Sector Director, de la consultora, que también ha presentado aplicación web de la compañía con la que se pueden consultar la evolución de los 6 principales minoristas de alimentación en España, así como la de los grupos de otros países, como Gran Bretaña, Irlanda, Francia, China y Taiwan. Aporta datos trimestrales que se actualizan cada cuatro semanas.

DISCOUNTER ALEMÁN

Respecto al resto de operadores, el informe coloca a Carrefour en el tercer puesto del ranking por valor , con un 8,5% (+0,2 puntos). El grupo francés gana peso en el formato de híper, apoyado por sus planes de fidelización. Su tarjeta Joven ha logrado una cuota del 13,4% (+0,6 ), el mismo porcentaje que ha conseguido con la de mayores de 65 años (+1,2) . Le sigue Grupo Eroski, con un total de 6,3%, cayendo un 0,1% desde el periodo anterior. A pesar de la buena acogida de “Eroski Club”, su evolución se ha visto penalizada por la venta de superficie.

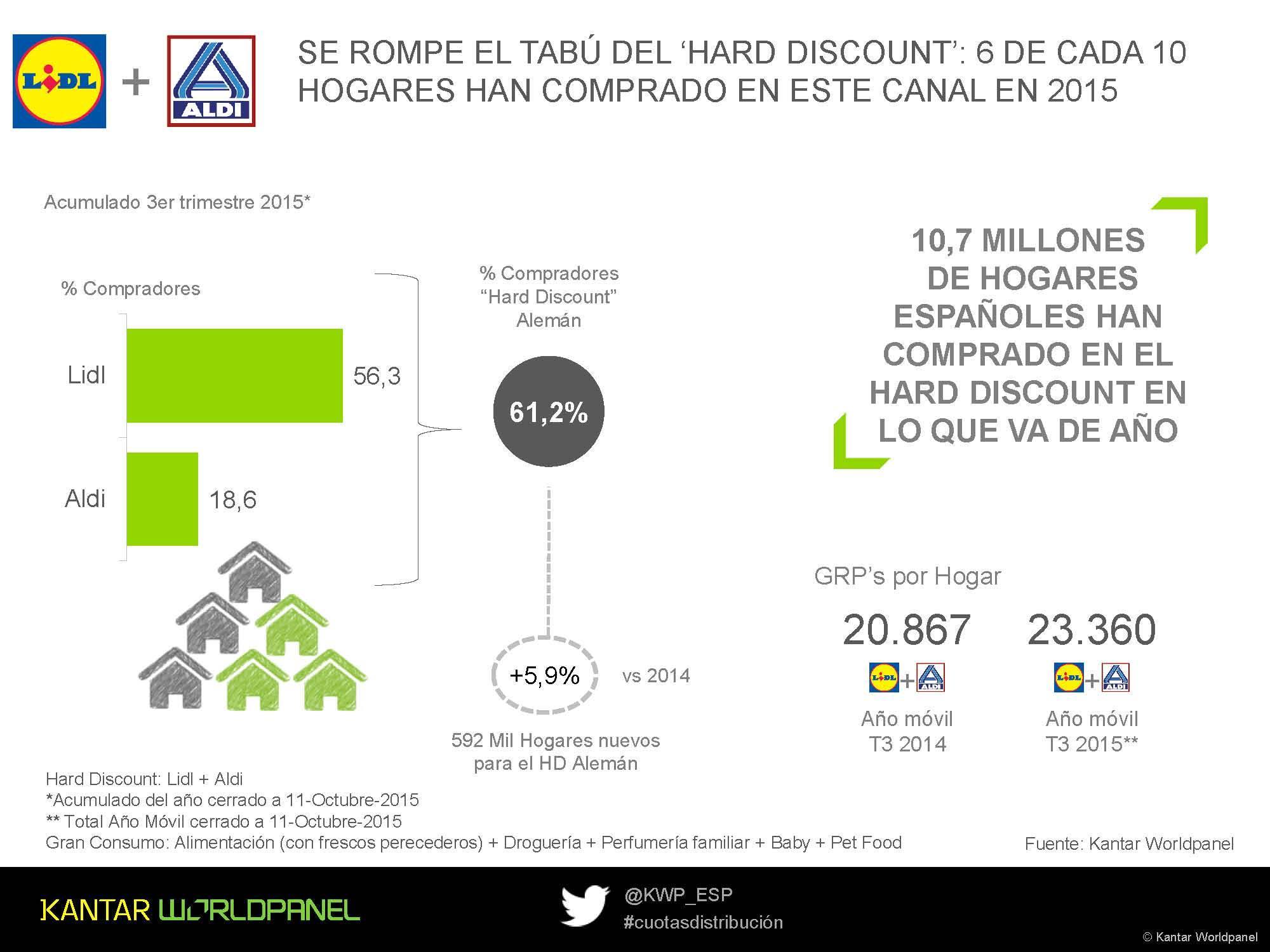

Grupo Auchan (Alcampo y Simply) se mantiene sin cambios en quinta posición, condicionado por la lenta progresión de los hipermercados. Lidl ocupa el sexto puesto y junto con Aldi, ha logrado masificar el modelo alemán entre los consumidores españoles. De hecho, 6 de cada 10 hogares han comprado en este formato en 2015, lo que representa casi un 6% más que hace un año.

Los supermercados regionales han sido otras de las enseñas con buen comportamiento en 2015, reflejado en un crecimiento de 0,4 puntos, que les otorga una cuota del 9,2%.

ECOMMERCE, CANAL DEL FUTURO

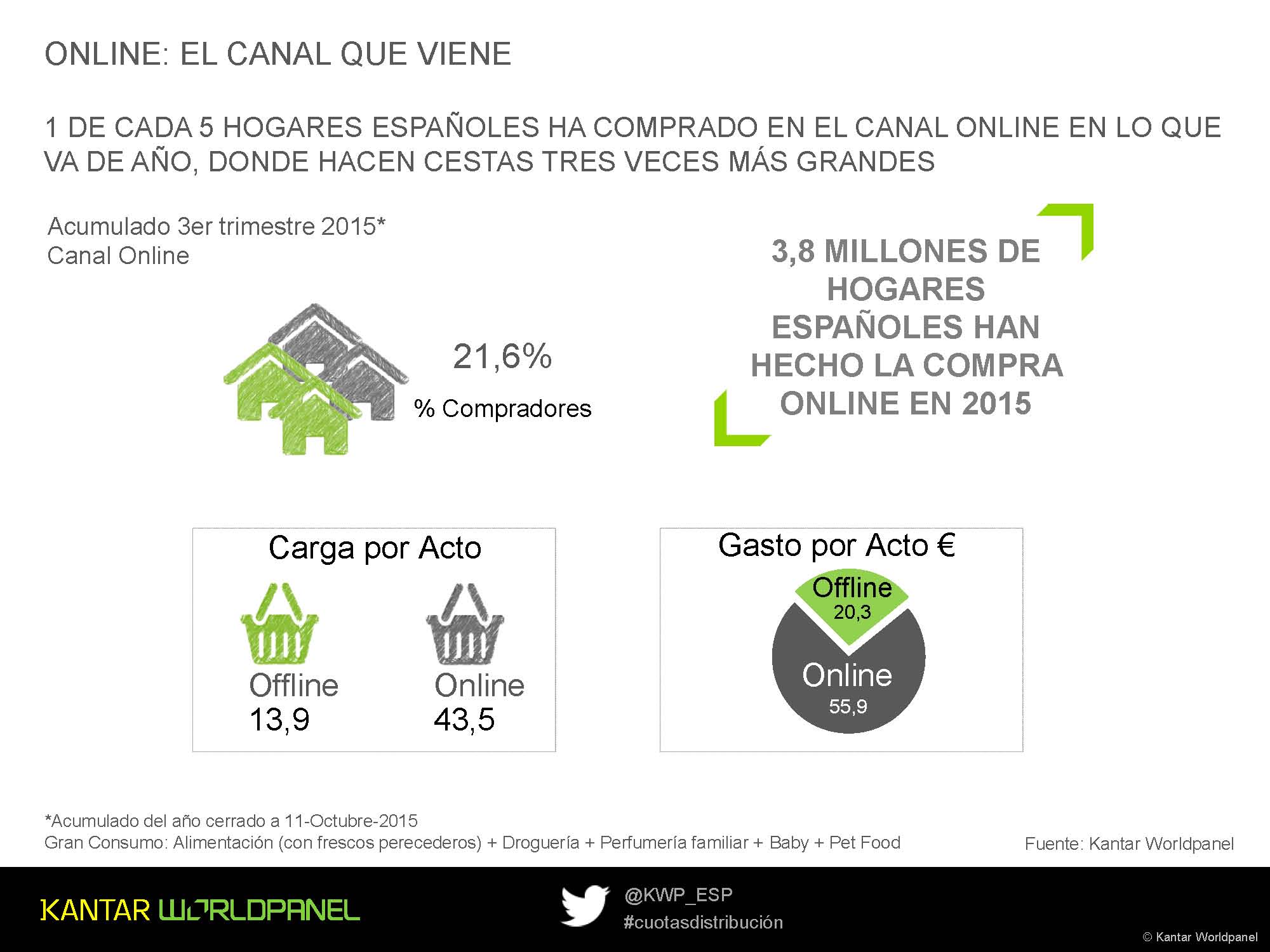

El ecommerce se abre paso (0,9%, +0,1 puntos) y se perfila como el canal del futuro, con cestas tres veces más grandes que en offline. En 2015 un total de 3,8 millones de hogares españoles han hecho la compra por Internet.

Paloma Pascual

ppascual@daretail.com

Ver D/A Retail nº 466 nov-dic 2015