Mercadona y Carrefour, suman cuota en el retail alimentario. Lidl, crece más

Mercadona, con mayor cuota de mercado en 2019 que un año antes, se distancia como líder de la Gran Distribución de Gran Consumo. Llega a nueve de cada diez hogares

Carrefour, el número dos, afianza su posición. DIA aguanta, aún perdiendo peso y Lidl, un año más, es la cadena que más crece

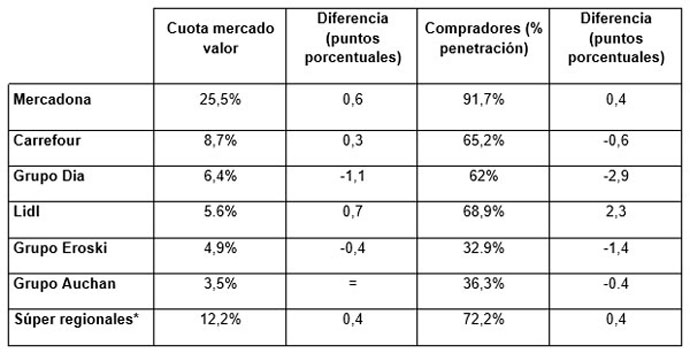

En 2019 Mercadona se mantiene, y a distancia, como líder del sector de distribución en el mercado español, alcanzando un cuota de mercado del 25,5%, lo que supone un aumento del 0,6 puntos respecto al año anterior.

En concreto, ha conseguido que uno de cada cuatro euros del presupuesto en gran consumo de los españoles se gaste en sus supermercados y que 9 de cada 10 hogares españoles haya comprado al menos un producto en Mercadona a lo largo del pasado año. Así lo reflejan los datos del informe “Balance de la Distribución y el Gran Consumo 2019” presentado por la consultora Kantar.

La pregunta es ¿Mercadona por qué sigue creciendo? “Por su apuesta en productos frescos, donde incrementa más de un punto su cuota de mercado” afirma Florencio García, Retail & Catman sector director en Kantar.

Por regiones, destaca su ganancia en el País Vasco, comunidad que todavía le permite ganar sitio y abrir nuevos espacios. Además de su apuesta por la sección “listo para comer”, se observa como la cadena de gran distribución está apostando por dos caminos: reforzar su mercado en Internet así como su llegada a Portugal donde espera consolidarse en 2020.

En segundo lugar se encuentra Carrefour que ha logrado afianzar su posición ganando 0,3 puntos de cuota respecto al año anterior, captando el 8,7% del negocio en 2019. Vemos como Carrefour ha apostado por las tiendas de proximidad, por estar centra del cliente. Logrando sus mejores resultado en los últimos años.

En tercer lugar se encuentra el Grupo Dia, que consigue mantener su puesto a pesar de ceder 1,1 puntos de cuota hasta el 6,4% del mercado de valor. Y es que la cadena, sobre todo en sus tiendas tradiciones, ha sufrido una caída tanto de ventas como de numero de clientes. Pero por el contrario nos nuevos modelos tienen datos positivos.

«Dia tiene las tiendas y tiene los clientes. De hecho cuenta con el mayor parque de tiendas, y sobre todo sigue presente en seis de cada diez hogares españoles. Por tanto, tiene el potencial todavía de crecer desde esta posición, pero si continúa cayendo, pronto saldrá del pódium» asegura Florencio García.

En cuarta posición se encuentra Lidl, liderando los crecimientos en cuota en 2019 (+0,7) hasta alzancar un 5,6% del mercado en valor. Pero pese a su cuarta posición la cadena alemana consigue situarse en segunda posición respecto al numero de compradores, con un 68,9% de penetración. Por lo que su principal reto es conseguir aumentar las cestas de compra de sus clientes y que sus ventas no se relacionen únicamente con promociones o productos estrellas.

Por último, el Grupo Eroski y Auchan cierran el Top 6 de cadenas de gran consumo. El Grupo Eroski (4,9% de cuota de valor) cede 0,4 puntos de cuota en 2019. Este dato se achaca el incremento de la competencia en sus regiones de influencia, como el desarrollo de Mercadona en el País Vasco, donde es líder o el crecimiento de los regionales en Cataluña, que compiten de forma directa con Caprabo.

Por su parte, Auchan (3,5%) mantiene su cuota estable, pero cambia la tendencia de los últimos años. Sus hipermercados, muchos de ellos ubicados en barrios, logran mantener a sus compradores. Y el cambio de Simply por Mi Alcampo le está permitiendo acercarse al consumidor y en consecuencia frenar la caída.

Florencio García añade: “La gran distribución crece en conjunto en 2019 y lo hace sobre todo al ganar cuota en los productos frescos, la sección que sigue marcando el ritmo de la distribución».

El ecommerce sigue aumentando pero todavía es un recurso puntual

El e-commmerce continúa su escalada continua al subir 0,3 puntos de cuota hasta alcanzar el 1,9% del mercado de gran consumo. A pesar de ser una canal que ha ganado cuatro millones de compradores desde 2010, todavía se usa como recurso puntual, y no como opción de compra frecuente.

Las principales barreras que se encuentra es que no hay una oferta diferencial, a día de hoy no hay un motivo por el que comprar online teniendo tantas tiendas cerca de casa. Y por otro lado, están los problemas en la entrega que hacen que todavía resulte más cómodo para el consumidor visitar un supermercado que tenga cerca de su vivienda más que estar pendiente de cuando llega el pedido.

Echando la vista atrás: los españoles van menos al supermercado

García ha explicado que en los últimos 10 años los consumidores españoles han reducido sus actos de compra, 35 menos al año, y se concentra un menor gasto en productos frescos perecederos. «Vamos menos veces a la compra porque hemos reducido de forma clara la compra de frescos perecederos, que antes se compraban en el canal tradicional y ahora lo hacemos en los supermercados actuales», ha explicado.

Por otro lado, García ha señalado que los consumidores están cada vez más concienciados por la sostenibilidad, que está influyendo ya en las cadenas. Vemos como el consumidor lo exige pero a estas alturas no está dispuesto a pagar más por ello, entiende que tiene que ser parte de la compañía.

«Nos encontramos que en 2020 hay una exigencia mayor de precios por parte del consumidor que cada vez quiere más productos sostenibles, ecológicos, de bienestar animal, pero no quiere pagar más, cree que es algo que tiene que ser implícito en las empresas. Nos va a llevar a que en la distribución se produzca un ajuste de precios del que los consumidores puedan beneficiarse», ha señalado García.