Marcas retail alimentario. Cambio de paradigma y toques de atención

Mercadona como referente de forma global, pero a menor velocidad. Lidl, posicionándose en precio y vínculo emocional con el cliente. Carrefour,con fuerte escalada, presentando un futuro de claro retador.

Líderes, grupos medianos y regionales, ante el reto del nuevo momento. Cambios de posiciones en variables y valores según los casos. Para todos, retailers en general, de media suspenso en digital y en resistencia al cambio.

Muchos datos y más reflexiones

Medir la opinión de los consumidores con el rendimiento del negocio de las cadenas de distribución alimentaria en España, es el objetivo del estudio ‘’Índice de Preferencia de Retailer de alimentación en España 2020’’ (RPI por sus siglas en inglés ‘Retail Preference Index 2020’) de la companía líder en ciencia de datos dunnhumby.

Un estudio completo del que en estas páginas de Análisis de D/A Retail dimos amplia información en sus resultados anteriores, y del que ofrecemos sus conclusiones. Y también queremos algunas reflexiones sobre los cambios de posicionamiento de las cadenas que encabezan el sector retail alimentario.

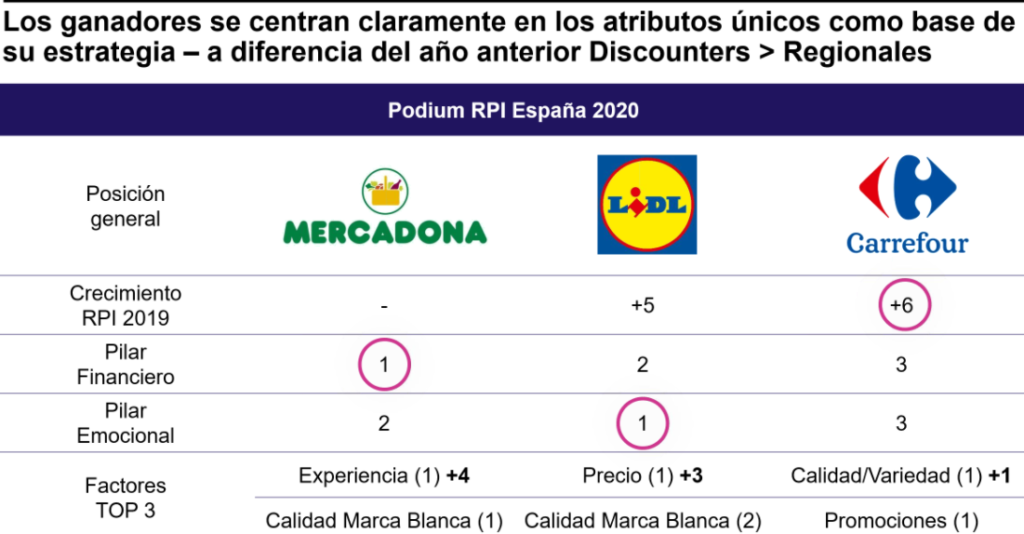

De forma global, considerados todos los factores, experiencia de compra, precio, calidad/variedad del surtido y oferta de Marcas Blancas, Mercadona, repite en el pódium, como retailer de referencia, con datos cruzados de distintas variables de elección de los consumidores y las cifras de rendimiento de las compañías.

(Fuente: Retail Preference Index 2020 de dunnhumby)

Los factores de preferencia

Experiencia en tienda, Precio, Surtido, calidad de la Marca Propia y Promociones, son, en dicho orden, los factores de preferencia del nuevo consumidor español a la hora de elegir dónde hacer la compra. Estos son los datos ofrecidos por dunnhumby.

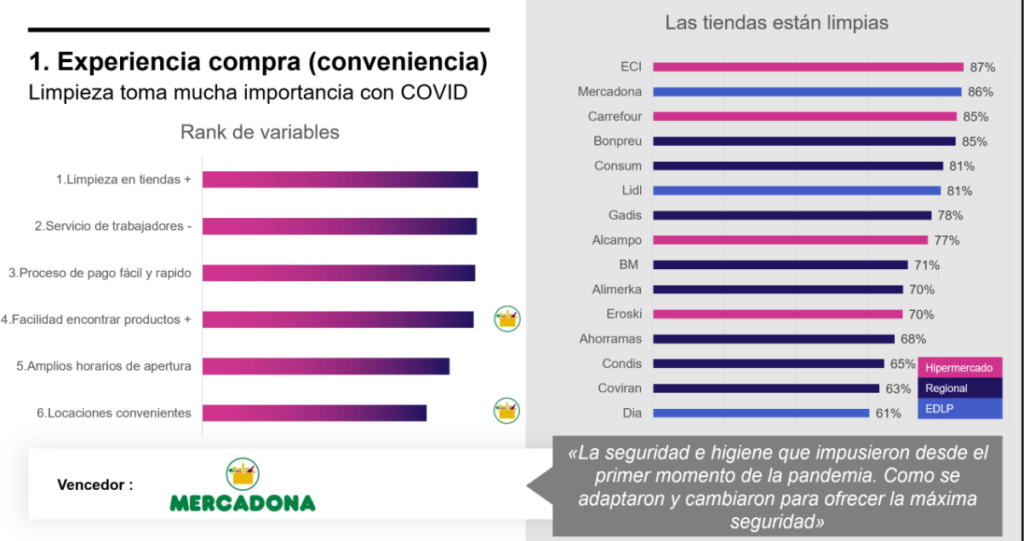

- La Experiencia en tienda se sitúa por segundo año consecutivo como el factor más importante para el consumidor a la hora de elegir dónde comprar, sin embargo, ahora el consumidor prioriza mucho más la limpieza y facilidad de pago más allá de una compra agradable.

- El factor Precio ha ganado posiciones hasta situarse como el segundo más relevante dado el contexto de incertidumbre económica.

- El Surtido toma nuevos matices en un contexto en el que el consumidor demanda la Calidad / Variedad de la oferta y prefiere hacer toda su compra en un mismo establecimiento.

- La calidad de la Marca Propia emerge como un factor en sí mismo como resultado de su cada vez mayor relevancia en el mercado español y la importancia de las Promociones desciende hasta la última posición, aunque mantiene un potencial interesante de diferenciación.

(Fuente: Retail Preference Index 2020 de dunnhumby)

Cambios de paradigma

Un situación actual, en la que se producen cambios de paradigmas. Mercadona, con protagonismo continuado a menor velocidad. Carrefour escala 5 posiciones en el índice global y se posiciona como “un claro retador con su ventaja competitiva en la captura de datos que le permiten una mejor gestión de procesos, más alineada con sus necesidades y acercamiento a sus clientes. Y aprovechar su amplia red multiformato y multicanal. A destacar a Lidl, que da un salto, y desplaza a Mercadona en vínculo emocional, situándose en primer lugar, por delante también de las cadenas locales y regionales.

Lidl, las emociones cuentan

El discounter de origen alemán, se posiciona en segundo lugar en la clasificación global y como claro ganador en Vínculo Emocional, desplazando por primera vez a Mercadona. Un hecho a destacar al tratarse de una marca de procedencia y extranjera y posicionada en el segmento descuento.

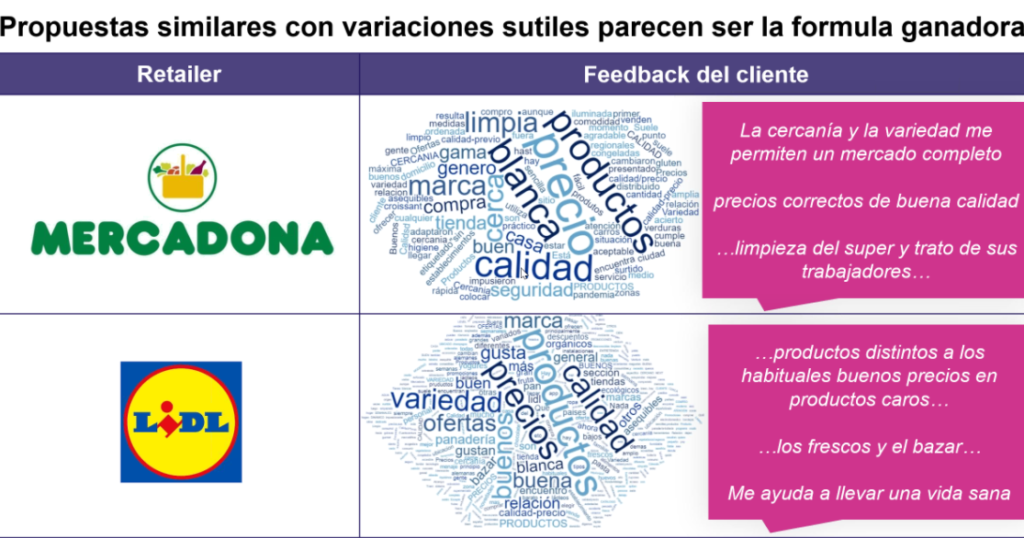

Su peso muy fuerte en marca blanca, percibida por los encuestados como “Importado/Distinto/Alta calidad”, juega al tiempo un papel importante para ocupar también la primera posición en la variable “Precio”. Factores que contribuyen a fortalecer ese Vínculo Emocional entre los clientes y la empresa, son sus destacados esfuerzos de comunicación con el cliente. Junto a elementos innovadores en su programa “Lidl plus”, donde el cliente se puede conectar más allá de lo meramente racional.

(Fuente: Retail Preference Index 2020 de dunnhumby)

Carrefour, datos y red le fortalecen

El tercero en el ranking general, Carrefour escala 5 posiciones en la clasificación general del RPI respecto al Indice de 2019. El grupo lidera en Calidad/Variedad de Surtido y Promociones/Fidelización y «se posiciona como un claro retador con el potencial de expandir y profundizar su ventaja en la captura de datos de cliente para dar lugar a una mejor gestión de procesos, más alineada con sus necesidades»

Y a un mejor aprovechamiento de la versatilidad de su red Multiformato y Multicanal. Todo ello le permite salir fortalecido de los cambios que están aconteciendo en el consumidor.

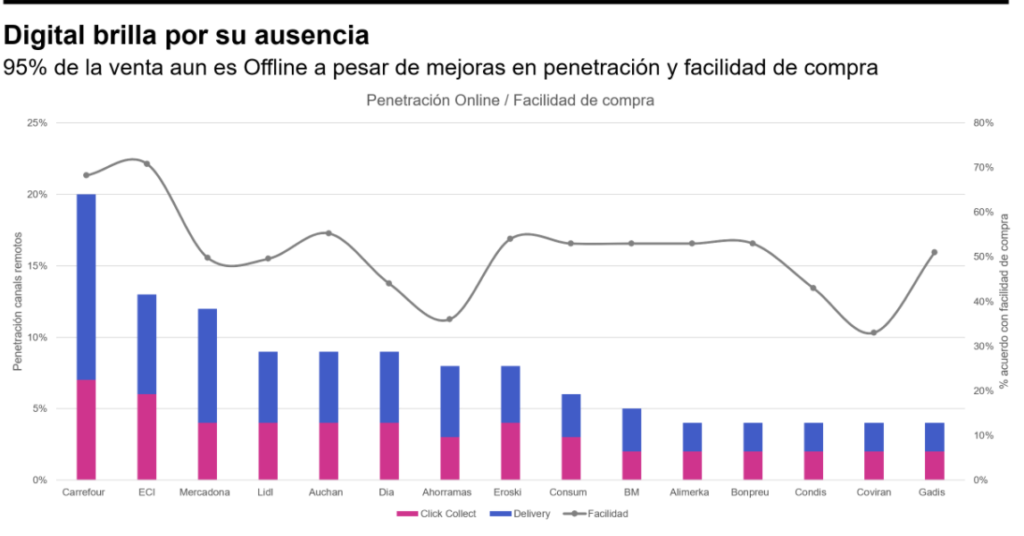

Digital y cambio, asignaturas pendientes

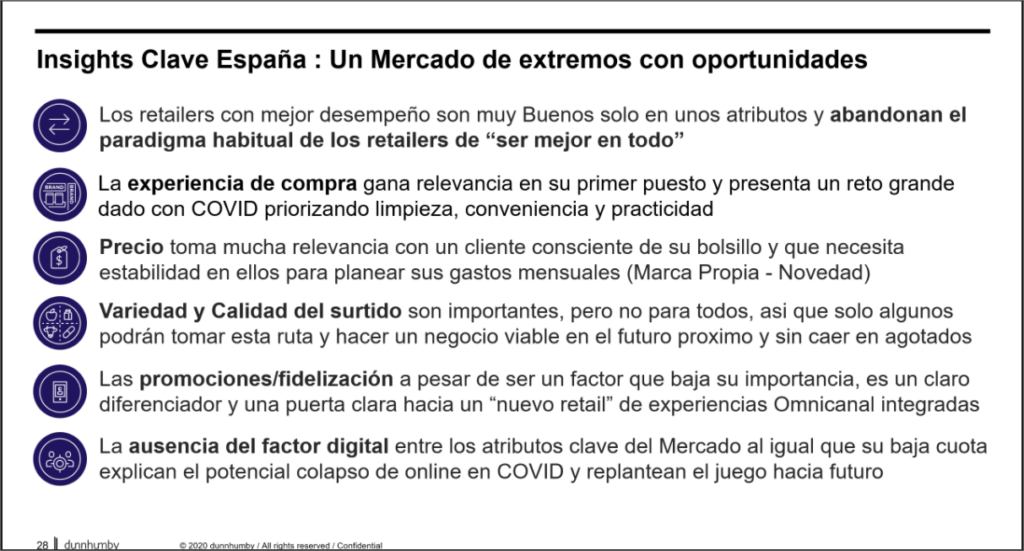

Las conclusiones

(Fuente: Retail Preference Index 2020 de dunnhumby)

La Experiencia en tienda (conveniencia), es el factor más importante para el nuevo consumidor. Si bien la Experiencia en tienda antes era importante, ahora lo es mucho más. La limpieza y la higiene de los establecimientos se ha convertido en una de las variables que más valora el nuevo consumidor, que prioriza a aquel retailer que le ofrezca una experiencia de compra segura, rápida y con personal amable.

Por otro lado y en un contexto en el que un 50% de los consumidores afirman estar preocupados por su economía, el factor Precio se eleva sin precedentes, hasta situarse como el segundo más relevante (a diferencia de la primera edición del informe de la compañía en 2019 donde ocupaba la penúltima posición).

El factor Calidad/Variedad del Surtido gana importancia en un contexto en el que el consumidor prioriza a aquellos retailers que le ofrezcan una experiencia «one-stop-shop» o lo que es lo mismo, la posibilidad de realizar toda la compra en una sola tienda. La compañía recuerda que la fisionomía de la red de tiendas en España convierte este último factor es un gran reto y en un riesgo importante si se tiene en cuenta que la ruptura de stocks es un claro factor negativo en la ecuación.

En cuarto lugar, la calidad de la Marca Propia emerge como un factor en sí mismo como resultado de su cada vez mayor relevancia en el mercado español y pasa a resultar mucho más atractiva para el consumidor en detrimento del factor Promociones. A pesar de disminuir, las Promociones/Fidelización son un factor que sigue siendo una alternativa de diferenciación válida en un mercado muy EDLP, además de servir como la puerta de entrada para gestionar relaciones a distancia, algo indispensable en el actual contexto.

Sebastian Duque, director general para el sur de Europa en dunnhumby, comenta el estudio y la situación actual. “Los cambios en el orden de los factores de preferencia claves para el consumidor, respecto al primer informe RPI llevado a cabo en 2019, evidencian una actualización clara de sus prioridades consecuencia de la nueva normalidad, pero también de la falta de alternativas de peso para retar el predominante modelo de EDLP en el mercado. Un mercado donde los regionales han entrado a jugar más por afinidad idiosincrática que por ser una verdadera alternativa que pueda gestionar relaciones a través de los canales de forma superior”.