Los «category killers» ante la ofensiva ecommerce. Luces y sombras

(Por Alicia Davara)

Electrónica de consumo, hogar, deportes, ocio cultural o bricolaje y jardinería. Los antaño conocidos como category killers, con mejores resultados en unos casos que en otros, y hojas de ruta cambiantes en los últimos ejercicios, se alejan de años de crecimientos de más de dos dígitos. Hoy el concepto category killer pasa por el canal ecommerce. Y en él, un nombre, el todopoderoso Amazon

Años de gloria que les costó el sobrenombre de categorý killers, o “asesinos de categorías”. Mediamarkt, Ikea, Decathlon, Fnac, Akí Bricolaje o Leroy Merlin, arañaron cuota a gran velocidad, a los comerciantes independientes hace dos décadas, cuando su entrada en España, hasta situarse en las posiciones de liderazgo que tienen hoy, con un control fuerte de cada mercado.

Aquellos crecimientos acabaron con la llegada de la pasada crisis económica, en la que fueron los primeros sufridores de los recortes del gasto por los hogares españoles. En paralelo, el crecimiento de la penetración de Internet, los accesorios móviles y el inicio del despegue del comercio electrónico, hicieron el resto.

En cada segmento, y en cada modelo de negocio, la reacción posterior nueva estrategia varía. Igual los resultados. Los primeros en buscar tomar también posiciones en online, serían aquellos con actividad en productos más suceptibles de oferta online. Electrónica de consumo, con Mediamarkt y Worten en cabeza, suman ahora competencia en el canal electrónico con operadores jóvenes y bien posicionados, caso de PcComponentes, o de compañías generalistas de grandes dimensiones y líderes con buenas ofertas como multiespecialistas.

En muebles y hogar, la reacción del líder mundial hasta llegar al canal online se hizo esperar. A cambio, Ikea movía su estrategia brick & mortar hacia una relación más directa con sus consumidores a través de acciones de marketing y comunicación que le permitiera acompañar a su cliente dónde estuviera, más allá de la venta.

Todos, buscaron el acercamiento a los nuevos perfiles de consumidores, urbanos y permanentemente conectados, con tiendas a pie de calle, urbanas, céntrica y con oferta de conveniencia.

Grandes cambios en los ejes estratégicos, en sus canales, con fuertes inversiones que les permiten crecer en la mayoría de los casos, en consonancia con sus mercados. Y cifras estrechas.

El último en hacer públicos sus resultados, Fnac España, es un ejemplo de como ni aún después de grandes cambios en su estrategia – y en sus equipos- consigue más allá que mantener la cifra de ingresos. Ventas de 375 millones de euros en 2017, con crecimiento nulo y muy reducida su cifra de beneficios global, 4,8 millones de euros frente a los 5,4 millones de 2016.

Buenos ejercicios en ventas, pero con ganancias a la baja también, para el líder mundial en equipamiento de hogar Ikea. La compañía sueca cerró el último ejercicio con una caída del 19% en los beneficios (98 millones de euros en 2017, frente a 116 millones de euros en 2016) con un Ebitda en descenso un 13,5% hasta los 130 millones de euros. Las ventas, por el contrario, crecieron un 5,8% hasta los 1.466 millones de euros.

MEDIAMARKT, RESISTE

LEROY MERLIN, MODELO OMNICANAL

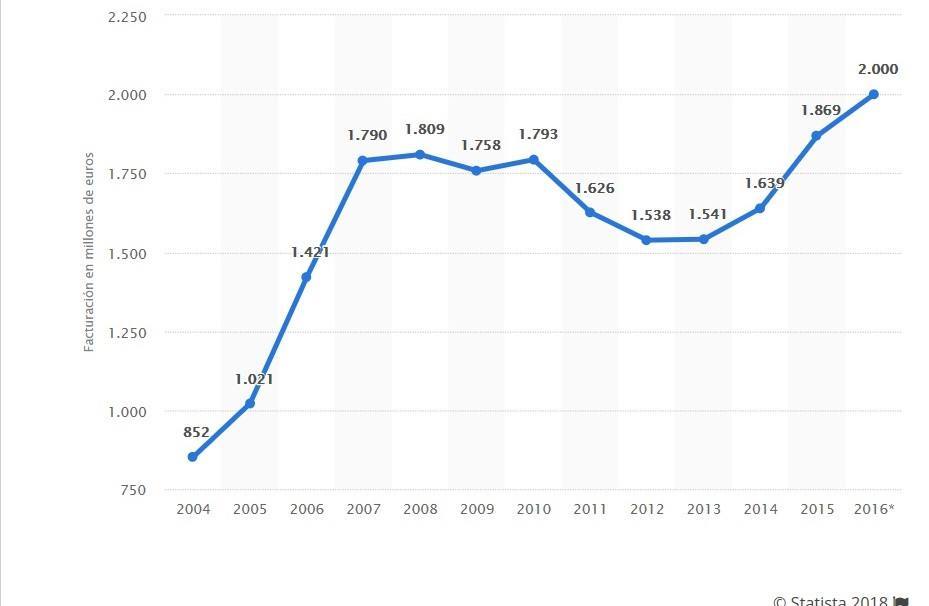

Actuar a tiempo tiene su recompensa. En la ruta omnicanal y digital adelantada a su sector, Leroy Merlin ha conseguido no solo el liderazgo en el mercado. También crecimientos mantenidos en los últimos cinco años. En 2017, con ventas de 2.046 millones de euros, un incremento del 7,3% y un EBIT corriente de 117,86 millones de euros.

La convergencia con su filial Aki, la apuesta por establecimientos e centro ciudad y el fuerte empuje en el canal digital, con ventas en online de 39,1 millones de euros (+55,9%) resumen la estrategia.