La tienda física recupera clientes, el gasto se contiene, el online resiste

Los ciudadanos comienzan a recuperar sus hábitos anteriores a la pandemia. Pero su intención de compra cambia. Sus valores también.

Hay un retorno gradual hacia las tiendas físicas. Pero con una intención de compra mantenida en el canal online, una vez que muchos consumidores descubrieron el sistema durante los meses de confinamiento y que los empresarios comerciales de todos los tamaños ampliaron su oferta ecommerce e intensificaron sus servicios.

Los hábitos e intención de compra manifestados por los consumidores consultados por el Observatorio Cetelem de Gran Consumo ofrecen muchas conclusiones. Y también muchas reflexiones.

Menos consumidores

De forma general, el gasto de los hogares se recupera en todos los sectores. Pero disminuye el número de consumidores excepto en óptica y muebles de cocina, ambos con un ligero aumento de un 1 punto porcentual con respecto al 2020, en el sector bike con un aumento de 3 puntos porcentuales y el sector de elementos de descanso que obtiene el mismo dato que el año anterior (32%).

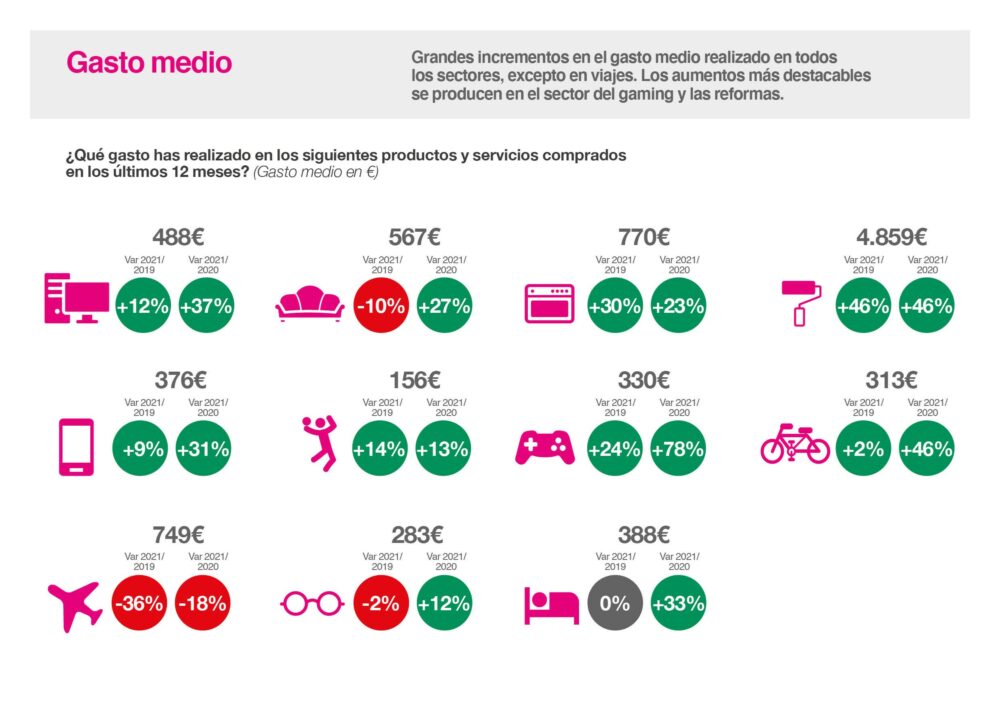

Gasto por hogar. Más reformas y gaming

La mayoría de los sectores analizados muestran un fuerte incremento en el gasto medio con respecto a los datos de 2019. Es el caso del sector de las reformas del hogar (+46%), sector cocinas (+30%), sector gaming (24%), sector deporte (+14%), electrodomésticos y tecnología (+12%), dispositivos móviles (9%) o el sector de la bicicleta (2%). Los únicos sectores que presentan un descenso en el gasto medio con respecto al año 2019 son el sector viajes (-36%), muebles y complementos (-10%) y óptica/audifonía (-2%).

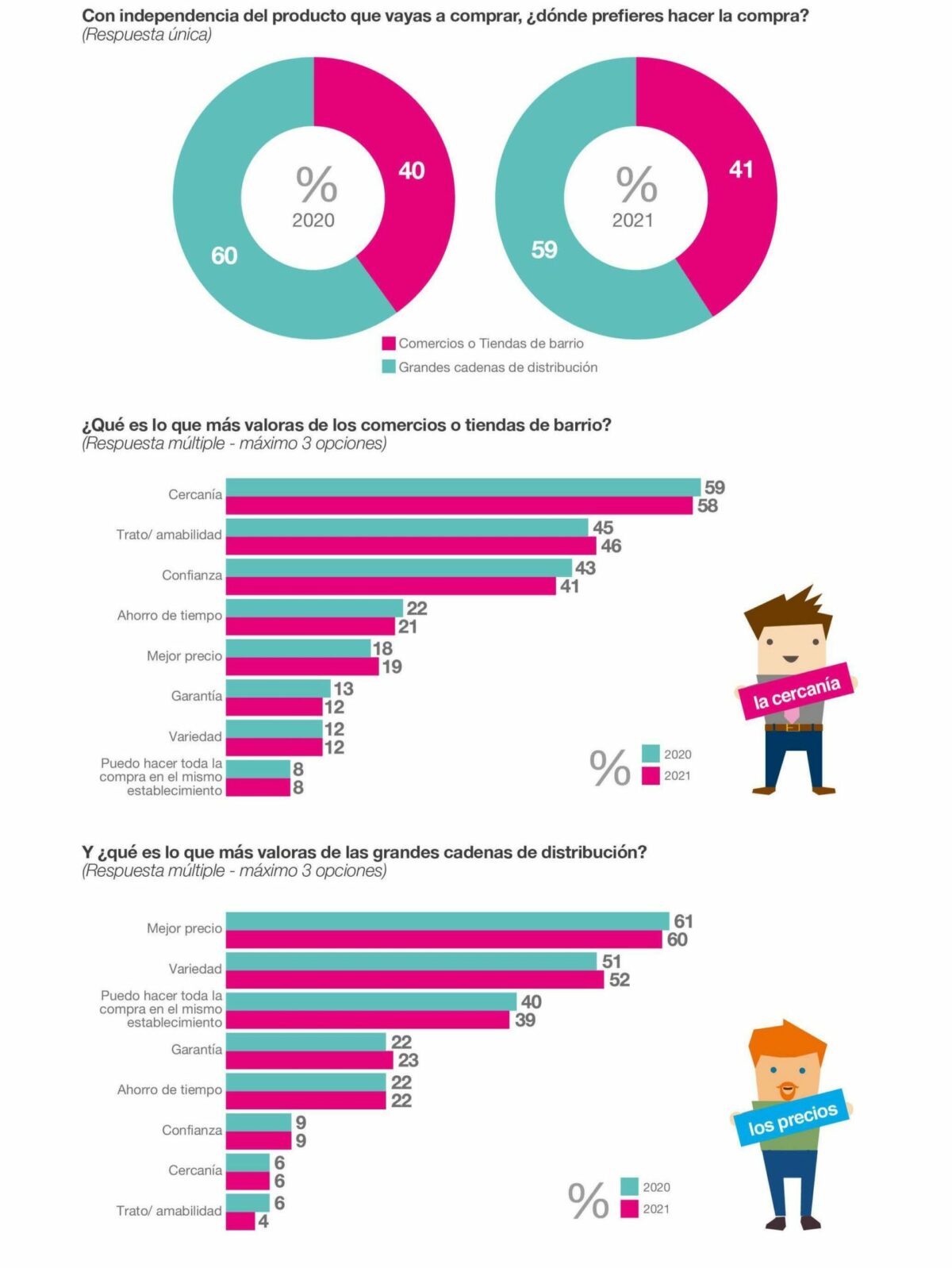

Tiendas de barrio y grandes superficies

Tiendas de barrio y grandes superficies

Tiendas de barrio y grandes superficies

Tiendas de barrio y grandes superficiesLa tienda física recupera protagonismo. Seis de cada diez consumidores eligen las grandes superficies, por precio, variedad o por encontrar todo lo necesario en un mismo espacio. Por su parte, 4 de cada 10 consumidores españoles (41%) siguen prefiriendo los comercios o tiendas de barrio, un punto porcentual más con respecto al mismo dato del año pasado que se situaba en el 40%. Este incremento es aún mayor si lo comparamos con los datos del 2019, periodo pre COVID-19, en donde sólo un 36% de los consumidores preferían este tipo de comercios.

La cercanía (58%), el trato (46%) y la confianza (41%) son los factores más valorados en las tiendas de barrio y proximidad. Se observa una ligera bajada en las variables cercanía y confianza, creciendo el valor trato y el precio.

Compra contenida

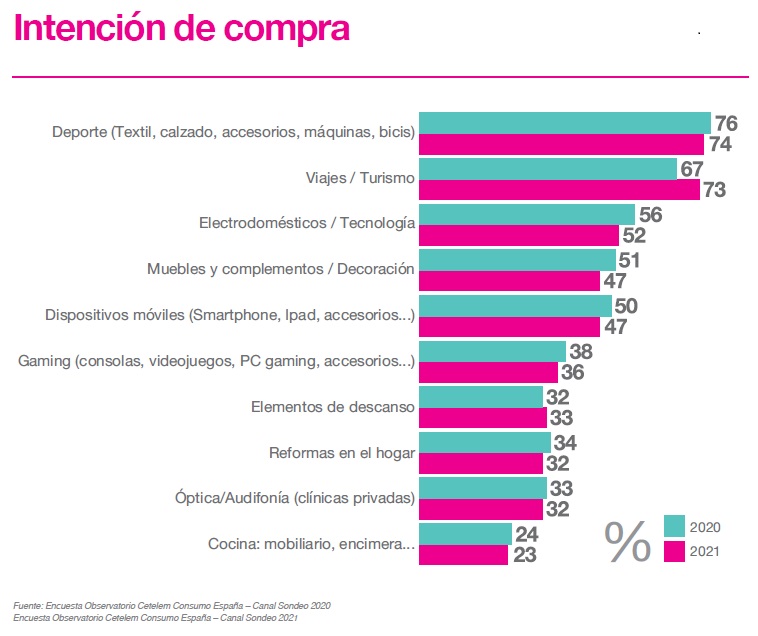

Los consumidores españoles vuelven a mostrar su interés por los viajes. El resto de sectores analizados sufren ligeras caídas en las intenciones de compra a excepción del sector descanso que incrementa 1 punto porcentual.

Un 73% de los encuestados, 6 puntos porcentuales más que el año anterior, afirma que realizarán algún viaje en los próximos doce meses, con un gasto medio de 918 € frente a los 913€ de 2020 pero muy lejos aún de los 1.176€ de gasto medio manifestado en 2019, antes de la pandemia.

Canal online

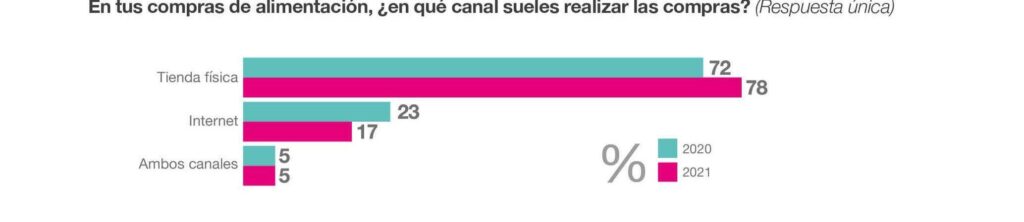

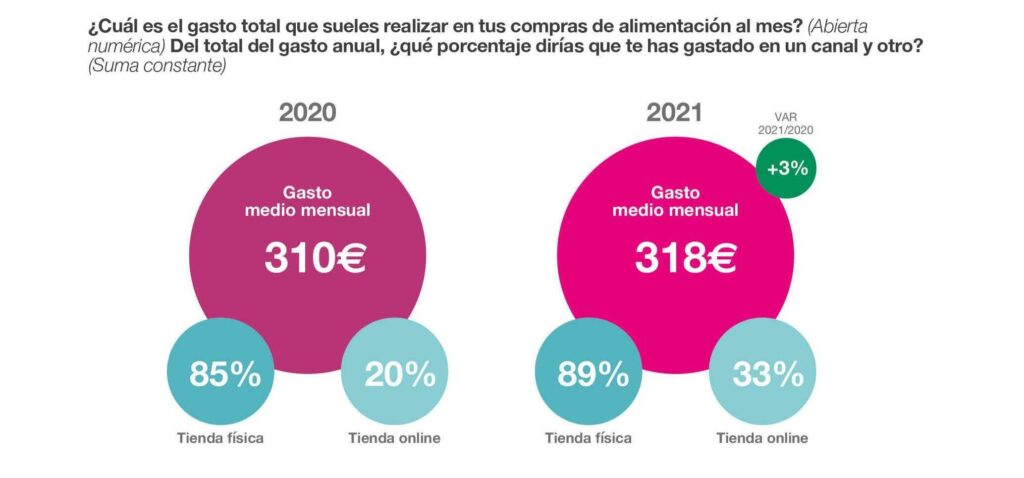

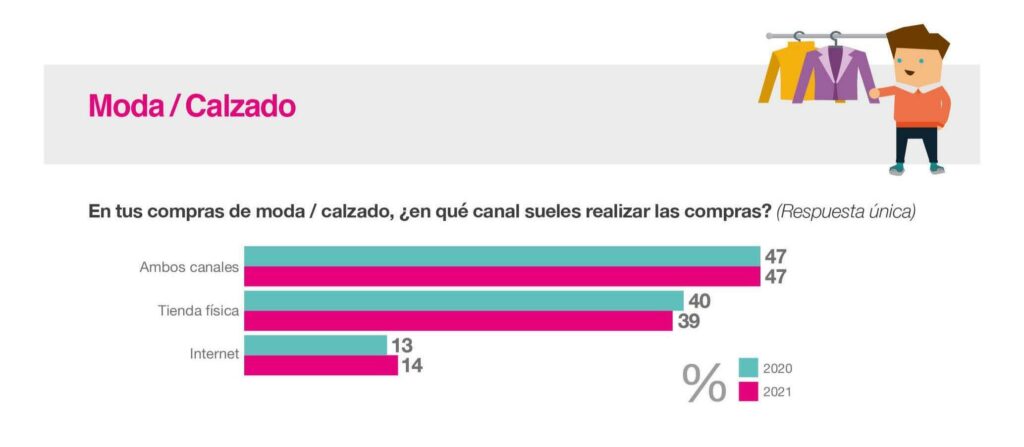

A pesar de que con el fin de las restricciones sanitarias, el consumidor retorna a las tiendas físicas, el canal online mantiene tendencia en gasto creciente, especialmente en el segmento Moda y Calzado.