Discounters, más temidos que Amazon. Aldi y Lidl, el azote de los supers

(Por Alicia Davara)

El avance de los discounters no es nuevo. Su modelo, arrastra décadas de liderazgo en algunos países, no en vano Aldi y Lidl, los creadores del concepto «hard discount», surgieron en Alemania poco después de la segunda guerra mundial.

Su presencia en otros países de Europa tampoco es nueva. A España, dónde ya estaba instalada DIA desde finales de los setenta, llegarían en la siguiente década, desencadenando un movimiento de imitación del modelo «discount» por parte de pequeñas cadenas regionales que acabarían desapareciendo en poco tiempo.

Solo hace unos años, se comenzaba a visionar la escalada constante de las empresas de supermercados de descuento en el retail europeo. Sería la adopción por parte de Aldi y Lidl, de un concepto menos «hard» y más «soft», y la imagen nueva de establecimientos de calidad generada entre los compradores, la que las convertiría en el nuevo caballo de batalla en el sector de los supermercados de todo el continente.

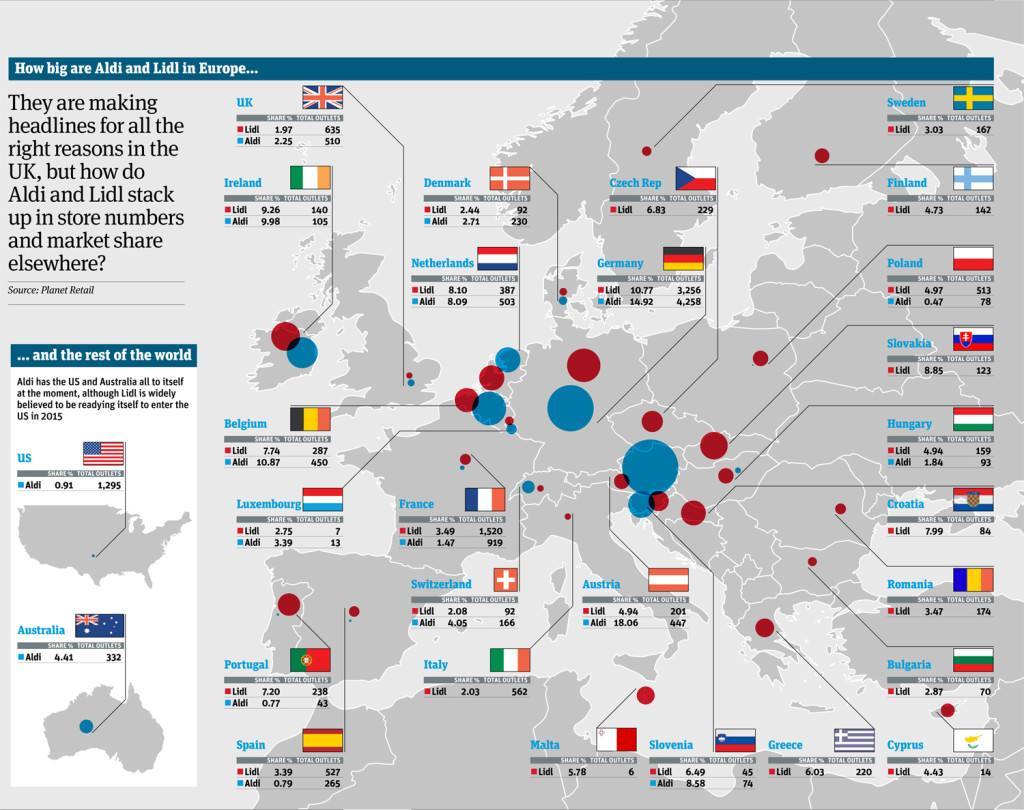

La fuerza de ambas cadenas, Aldi y Lidl en los distintos países, y su participación en el total detallista alimentario, queda bien reflejada en este mapa

LOS SUPERS BRITÁNICOS REACCIONAN

El rápido avance de los discounters, junto a la fuerza creciente de Amazon, comienza a tener reacciones en los retailers clásicos. En el Reino Unido, nueva es la alianza entre las cadenas Sainsbury’s y Asda, anunciada el pasado 30 de abril. Nuevo también el posicionamiento de ambas con un giro grande entre los líderes.

Sainsbury’s, número dos del supermercado, controlaba hasta entonces el 13,8 % del mercado. Por su parte Asda, un 12,9 %. Juntas, se alzan con un 26, 7 % de cuota total, superando el 25 % del líder Tesco.

La fusión de Sainsbury’s y Asda (filial de Walmart) da lugar a la mayor compañía de distribución alimentaria en el Reino Unido, sumando una facturación de 51.000 millones de libras esterlinas (57.886 millones de euros) y una red de más de 2.800 tiendas Sainsbury’s, Asda y Argos (no se prevén cierres de establecimientos), con cerca de 47 millones de transacciones semanales.

Asimismo, permitirá generar sinergias netas de Ebitda de 500 millones de libras (567 millones de euros), principalmente en beneficios de compra, aperturas de la enseña Argos en tiendas de Asda y ganancias de eficiencia operativa

Walmart, pasará a controlar el 42% del capital de la nueva sociedad, aunque solo contará con el 29,9% de los derechos de voto y recibirá 2.975 millones de libras (3.377 millones de euros), lo que valora Asda en cerca de 7.300 millones de libras (8.286 millones de euros) sin tener en cuenta la deuda.