Análisis D/A Retail. El futuro de la MDD

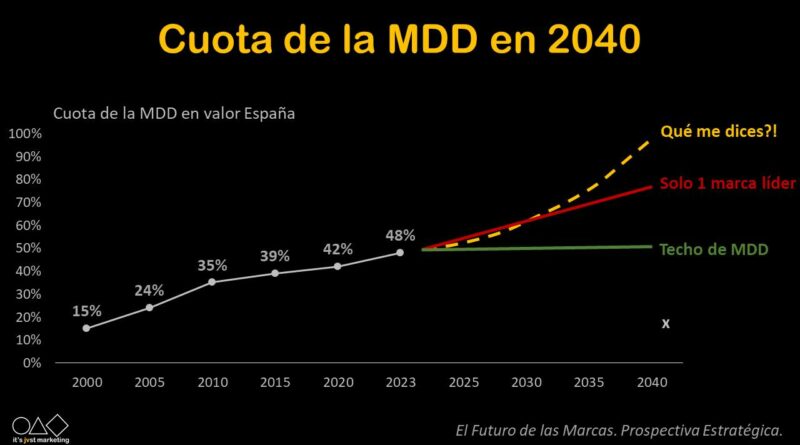

"Este año 2024 será especial en el mundo del gran consumo. Se cumplirá un hito no desdeñable: la MDD o marca de distribuidor sobrepasará la cuota de mercado del 50%". Un artículo de Juan Viñas, consultor independiente y experto en trade marketing.

En otras palabras, 1 de cada 2 euros gastados por los consumidores en tiendas de distribución moderna ya no irá destinado a productos con marcas de toda la vida, sino a productos bajo la marca privada de algún retailer.

Obviamente, ese 50% es una media que esconde realidades bien dispersas; tanto desde el punto de vista de las tiendas, como de las categorías de producto.

Por tomar algunos extremos representativos:

De cada 10 euros que se gastan en El Corte Inglés, no llegan a dos euros los que corresponden a productos de marca blanca, mientras que en Mercadona 3 de cada 4 euros son gastados en productos de Hacendado, Deliplus o Bosque Verde.

Del mismo modo, en bebidas refrescantes, 2 de cada 3 euros se destinan todavía a marcas líderes de fabricante como Coca Cola, mientras que en helados lo verdaderamente Magnum es el peso de la MDD: más del 80%.

Pero el hecho es que ese 50% en 2024 marca un punto de inflexión en los mercados de gran consumo. Porque una vez que el consumidor prueba productos de MDD en una categoría, no da marcha atrás: 9 de cada 10 consumidores declaran que este año dedicarán o el mismo o mayor presupuesto a marcas blancas que el año pasado.

Una vez que el consumidor prueba productos de MDD en una categoría, no da marcha atrás

A pesar de ser un fenómeno recurrente desde hace décadas, el crecimiento constante de la MDD no ha sido tratado como se debía en los planes estratégicos o de marketing de las compañías de gran consumo.

Tres escenarios a futuro

No digo que no se haya hablado de la marca blanca. De hecho, no se ha parado de hablar en todos los foros. Pero con frecuencia en términos equivocados: “no es una marca”, “se vende por precio”, “se está frenando”, “tocará techo” y otros muchos lugares comunes que no han hecho más que cegar un buen análisis estratégico en muchas compañías, mientras que sus marcas – últimas de la fila -desaparecían englutidas.

El crecimiento constante de la MDD no ha sido tratado como se debía en los planes estratégicos o de marketing de las compañías de gran consumo

Por eso propongo hacer un poco de prospectiva estratégica y estudiar al menos tres escenarios a futuro. Conducir con las luces largas es un hábito que se ha perdido, con la excusa de que todo cambia radicalmente en muy poco tiempo.

Pero es un error. El avance de la MDD es el tema estratégico más importante al que se enfrentan hoy las compañías de gran consumo. Proyectarse a largo plazo no va de adivinar qué ocurrirá, nadie lo sabe. Va de visualizar posibles futuribles para familiarizarse con ellos y tomar las medidas oportunas.

Las marcas del distribuidor se gestionan ya con las mismas técnica de marketing sofisticadas que las marcas de gran consumo como Procter & Gamble inventaron hace un siglo

En lugar de ver venir el futuro como un espectador pasivo y resignado (actitud demasiado frecuente en las marcas de toda la vida) se trata de participar en construir, a conciencia, lo que de verdad termine ocurriendo.

Veamos:

1. Escenario nada probable: “La MDD toca techo”

La marca del distribuidor es, para el consumidor, una marca como otra cualquiera.

Con frecuencia, incluso se ha cargado de valores simbólicos muy potentes y resultan tener mayor brand equity que muchas marcas de fabricante.

Las “Private Label” son marcas cuya propuesta de valor es ofrecer lo mismo por un precio menor en alimentación, higiene o droguería. Algo muy seductor en tiempos de crisis permanente en los que el consumidor tiene otras áreas de gasto (vivienda, moda, electrónica, entretenimiento, suscripciones, etc) en los que la decisión resulta más relevante.

Los retailers seguirán apostando por la MDD como herramienta estratégica para crecer frente a las demás enseñas de distribución, su verdadera competencia. No en balde las cadenas de “surtido corto” como Lidl, Mercadona y Aldi son las que mayor crecimiento tienen

Pero además, las marcas del distribuidor se gestionan ya con las mismas técnica de marketing sofisticadas que las marcas de gran consumo como Procter & Gamble inventaron hace un siglo. Ahora, el estudio profundo del consumidor, el desarrollo de nuevos productos o las campañas de publicidad que se hacen en el retail tienen poco que envidiar de lo que se hace en muchas compañías fabricantes.

Lejos de tocar techo, lo más probable es que el crecimiento de la MDD se acelere en los próximos años.

2. Escenario posible “El fin de las marcas de toda la vida”

Por eso es muy posible que, en 2040, las MDF de toda la vida hayan desaparecido de los lineales sustituidas por las marcas del distribuidor, aunque te resulte inimaginable.

De hecho, hay categorías en que la marca blanca ya superó el 50% hace años y hoy copa ya el 90%.

Hay que ser muy buen marketero para imaginar soluciones de crecimiento con tu propia marca si manejas categorías como el papel higiénico o el atún en conserva

Hay categorías que incluso nacen y se desarrollan ya impulsadas por la MDD, donde la marca de fabricante no tiene prácticamente cabida. Piensa en el guacamole o en los platos preparados refrigerados.

Sin embargo, hay categorías donde todavía resulta difícil imaginar un escenario sin MDF. Aunque la mitad de cervezas que se venden en Mercadona son de marca blanca, el lineal sigue estando repleto de marcas de toda la vida, incluso regionales.

Claro que así estaban otras categorías hace 10 años…

3. Escenario probable “Un líder de marca en solitario”

También es probable que, en algunas categorías, una de las marcas de toda la vida, ejerciendo de líder, preserve su espacio en el lineal de las tiendas en 2040.

Es fácil hacer un retrato de las marcas que lo conseguirán. Deberían de servir de modelo a las que tengan vocación de perpetuarse.

Para empezar, hace tiempo que saben que su verdadera competencia es la marca blanca. Que tienen la batalla perdida si su ecuación de valor al consumidor no es superior a la de la marca blanca. Puede que Danone lo olvidase en algún momento, pero Fairy parece que lo tiene claro: mejor producto de verdad y renovándose continuamente; marca más relevante y presente en el mayor número de puntos de contacto; precio asequible y razonable para lo que ofreces; y distribución lo más universal posible. Las cuatro Ps del marketing de toda la vida.

Hay quién argumenta que siempre quedará un espacio para la marca líder aunque sea porque provee de mayor margen al distribuidor que la tiene, con respecto a su marca blanca. Yo no confiaría el futuro de mi marca a esa hipótesis.

Más claro aún: si apuestas por el escenario de ser la única marca superviviente en la categoría, que sepas que:

- No valen herencias de “hay que ver lo que fue mi marca” si no conectas con las nuevas generaciones o las nuevas necesidades.

- No valen trampas al solitario de “me estoy haciendo sostenible” si no cumples la promesa básica de la categoría.

- No vale justificar un PVP más caro con razones irrelevantes para el consumidor, o inaccesibles.

No vale ni siquiera resignarse a desaparecer de los lineales, aunque sean los de las cadenas de surtido corto. Más bien al contrario: pergeñar lo que de verdad tendrías que hacer para ganarte un espacio indiscutible te ayudará a construir tu futuro de marca superviviente.