Centros Comerciales. La necesaria regeneración

(Por Alicia Davara)

Crisis, tecnología, nuevos hábitos de vida, costumbres y compra, incluido el comercio electrónico y otros canales online, han traido un envejecimiento del centro comercial en sus primeros conceptos. Nada que no suceda en otras fórmulas del retail. Desde los hipermercados, tocados por las mismas variables, hasta los establecimientos de compra de productos básicos.

NUEVOS HÁBITOS, NUEVAS DEMANDAS

Durante más de 2.000 años la gente ha buscado lugares en los que relacionarse con los demás. Y ese papel en el que el centro comercial fue pionero, debe buscar la adaptación al cambio. Si en los primeros centros comerciales a la actividad comercial se sumó el ocio, con el concepto la compra como ocio y negocio, en la actualidad la ecuación debe de ser alterada. No buscar la compra-o la venta- como primer foco de atención, sino encontrar un mix satisfactorio a las tres necesidades de impulso que llevan a los consumidores a los grandes espacios donde encontrar toda la oferta reunida.

El concepto de centro comercial tal como lo conocemos hoy surge en América después de que el arquitecto Victor Gruen creara en 1956 en Edina, (Minnesota, Estados Unidos) el primer centro cerrado con todas las compras bajo el mismo techo con idea de integrar también viviendas y espacios públicos a modo de una gran ciudad. Desechada esta última idea, a partir de ahí y en paralelo al auge del automóvil, comenzaron a surgir múltiples realizaciones en gran mayoría en entorno periurbanos acompañando a las nuevas familias en su éxodo hacia la periferia.

En España, las primeras realizaciones, según el concepto explicado, surgen a partir de los años ochenta. La primera, Baricentro, en Barcelona, apenas comenzada la década. Desde entonces, a hoy, casi seis centenares de realizaciones. Activos hoy, 549 Centros Comerciales y Parques Comerciales que suman 15.545.322 m2 de SBA e integran a casi 34.000 comerciantes, de los cuales el 84,3% corresponden a locales inferiores a 300 m2, es decir pequeño y mediano comercio.

¿ MOTIVOS PARA EL OPTIMISMO ?

En 2016, después de años de ralentización y aún más, retroceso, lo peor parece cosa del pasado. El sector de los centros comerciales recupera fuelle. Ello es lo que marcan las cifras de ventas. Y también los índices de inversión previstas para los dos próximos años. No significa que todos los centros estén en la misma realidad. De hecho, buen número de operadores cambian de propietarios y gestores al amparo de un mayor movimiento inversor inmobiliario.

No nos engañemos. Buen número de centros, aún recuperando visitas, no encuentran la rentabilidad. Un índice de desocupación de locales mucho mayor del deseado y esperado, con visitantes atraídos solo de forma puntual por alguna actividad de ocio o los mal entendidos conceptos de locales ocupados por eternas pop up stores.

La regeneración es necesaria. A pesar de que las ventas en 2015 hayan crecido en 2015, un 6,1 % respecto al año anterior, hasta alcanzar los 40.978 millones de euros. Con esta cifra, el sector representa ya un un 17,85% del conjunto del detallismo.

Según datos de la Asociación de Centros Comerciales, todas las cifras subieron en 2015. Un 5,8 % lo hizo la afluencia de visitantes, con 1.907 millones en total. Y un 0,8 % creció el empleo para resultar un total de trabajadores de 329.000 personas.

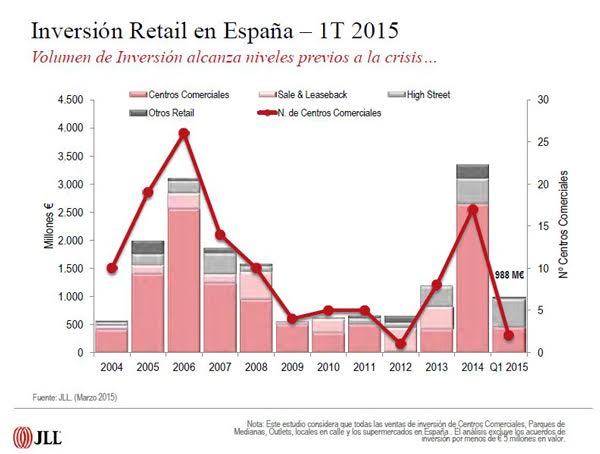

Por su parte, la inversión por transacciones en el sector de los Centros y Parques Comerciales ha alcanzado los 1.700 millones de euros en 2015, manteniéndose una extraordinaria actividad con 27 operaciones de transacción en las que han intervenido inversores nacionales e internacionales.

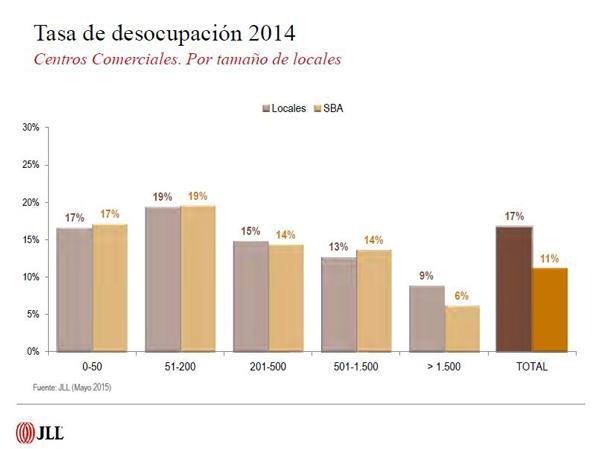

Frente a las cifras globales, tomadas de forma aislada, el sector necesita un reposicionamiento. Sigue aumentando la tasa de desocupación media que alcanza ya el 17 % de locales y el 11 % de la SBA.

CRECIMIENTO EN OFERTA, INVERSIÓN, TAMAÑO

Todas las fuentes coinciden en señalar el crecimiento del sector. El informe más reciente, European Shopping Centre Development, elaborado por Cushman & Wakefield, estima un crecimiento sectorial de un 5% en los próximos años. De hecho, España es ya el sexto país europeo con mayor oferta en metros cuadrados de centros comerciales. Si se consideran los proyectos con licencias ya concedidas, en los próximos 3 ó 4 años se podrían sumar 200.000m² adicionales, que se distribuirían en 6 proyectos más.

El estudio de Cushman & Wakefield indica una tendencia al alza de los centros comerciales en España. Crece la inversión desde 2014, como las operaciones de compra-venta y el tamaño de los proyectos de centros comerciales futuros.

El mayor centro de ocio que está en construcción, con un total de 85.000m², es Parque Nevada, en Granada, cuya inauguración se prevé para el último trimestre del año. Las comunidades autónomas con mayor crecimiento son Andalucía y las Islas Baleares. En Palma de Mallorca se está construyendo Fan Mallorca Shopping (anteriomente denominado S’Estada Mallorca Shopping) de más de 70.000m² de SBA. Por su parte, se está trabajando en dos nuevos centros en Galícia, uno de los cuales en Lugo, de 28.000m². Estos datos han llevado a España a ser el sexto país europeo con más oferta en metros cuadrados, por delante de Polonia y Turquía.

La recuperación del sector, tanto en la oferta como en la demanda, conlleva un crecimiento en inversión. En 2014 se vendieron un total de 24 parques de ocio a inversores en España, que representaron cerca de 2.000 millones de euros. La tendencia se está manteniendo este año, y ya se han llevado a cabo la venta de 4 centros comerciales, por un valor superior a los 500 millones de euros. Las perspectivas son de una fuerte confianza en el mercado retail en España. Además, se espera que el crecimiento de la demanda hacia nuevos proyectos siga al alza, así como el incremento continuado de inversión en los centros españoles.

EUROPA HOMOGÉNEA

Por primera vez, Rusia se ha convertido en el mayor mercado europeo de centros comerciales y, de esta forma, ha destronado a Francia tras ser 43 años líder del mercado europeo. La oferta rusa representa más de la mitad de todo el espacio de parques de ocio continentales en el segundo semestre de 2014. Al finalizar el año, su stock aumentó hasta los 17,7 millones de metros cuadrados y superó, por la mínima, a los 17,66 millones de superficie bruta alquilable de Francia.

Según Cushman & Wakefield, la superficie útil total de centros comerciales en Europa, a fecha de 1 de enero de 2015, ascendió a 152,3 millones de metros cuadrados, suponiendo un incremento interanual del 3,3%. Europa Occidental representa el 69% del espacio total construido, aunque los mercados que están creciendo con más fuerza son el ruso y el turco.

LOS DATOS

- En la actualidad hay en España 549 Centros Comerciales y Parques Comerciales que suman 15.545.322 m2 de SBA e integran a casi 34.000 comerciantes, de los cuales el 84,3% corresponden a locales inferiores a 300 m2, es decir pequeño y mediano comercio.

- En el periodo entre 2013 y 2015 se han realizado 17 actuaciones, 14 nuevos centros que han creado 334.346 m2 de SBA y tres ampliaciones que generaron otros 20.100 m2 de SBA. La previsión de proyectos, en el horizonte temporal 2016-2018, es de 24 nuevos centros (1.044.640 de m2 de SBA) y seis ampliaciones (164.500 m2 de SBA)

- Desde la Asociación Española de Centros Comerciales (AECC) se sigue abogando por la estabilidad jurídica y la armonización de las distintas legislaciones, estatales, autonómicas y municipales para facilitar un marco legal que beneficie al sector en todo el territorio y haga posible la libertad empresarial especialmente en asuntos como los horarios comerciales y la apertura en domingos y días festivos.

- La AECC, formada por cerca de 400 Socios y Miembros Asociados, proyecta la realidad de más de 545 Centros y Parques Comerciales en toda España, que integran a más de 33.000 comerciantes y por los que cada año pasan más de 1.800 millones de visitantes y dan trabajo a más de 327.000 personas. Es miembro del International Council of Shopping Centers (ICSC) con sede en Nueva York, que con más de 65.000 asociados en más de 80 países, representa los intereses del sector de centros comerciles a nivel mundial.

EL ANÁLISIS EN D/A RETAIL

DECÍAMOS AYER. Aparcados por falta de demanda, del consumidor y su gastado bolsillo. Aparcados por los operadores y su exceso de oferta, con numerosos huecos en inmensos megacentros poco diferenciados. Aparcados en fin por unas cuentas soñadas y mal calculadas.

Saturado el mercado, con una tasa de desocupación del 7 % en S.B.A., hasta un 14 % en locales, nuestros retailers de moda, el gran semillero, miran al exterior. A países emergentes o a localizaciones estrella en otras capitales europeas, americanas o asiáticas. Inditex, Mango, Desigual, se alzan ya, previo pago de astronómicas cifras, en las mejores avenidas de Milán, Paris, Berlín o Manhattan.

Numerosos, aislados, poco diferenciados, surgidos en paralelo al éxodo de los ciudadanos hacia la periferia, y sin posibilidad de retornar con ellos en su trayecto inverso, ansiosos ahora de barrios, de proximidad, de centros urbanos. Las oportunidades son otras. Locales a pie de calle en zonas prime, como Gracia, en Barcelona, Serrano “la quinta avenida española” y Ortega y Gasset, en Madrid, a la espera de bajar aún más sus activos en precio hasta el anhelado hoy “bueno, bonito, barato”

A los consumidores y sus gastos racionalizados, se suma la particular crisis del sector. ¿Futuro? Solo para aquellos centros, tercera generación, que sepan combinar comercio, ocio, cine, teatro, actividades culturales o deportivas capaces de actuar e interactuar con otra sociedad. Diferentes y diferenciados. Le llamemos evolución, revolución o, simplemente, nuevo modelo de negocio, otros conceptos están al llegar.

EN CASA LLENA, PRESTO SE GUISA LA CENA. Dicho cervantino que bien pudiera aplicarse a los años atrás. Un ROI de entre un 10 y un 12 % situaron a España en el primer lugar europeo para la inversión en Retail. Boom y cifras mágicas que sirvieron de llamada a lo más granado del capital, interno y externo. Muchos se esfumaron sin haber concluido el trabajo. Ahora toca vaciar la casa. Sobran centros de descomunales tamaños, clónicos unos de otros, con marcas clónicas en unos y en otros, a escasa distancia unos de otros. Falta diferenciación, comunicación individual y colectiva con el entorno, falta experiencia de compra. Aún con tribulación, conviene hacer mudanza.

Alicia Davara. “La otra crisis de los centros comerciales» publicado en D/A Retail- Distribución Actualidad Noviembre 2011

(Saber más: Ver D/A Retail Nº 468 Marzo-Abril 2016, también disponible en Kiosco +)