Pernod Ricard cerró el ejercicio fiscal 2025 con unas ventas netas de 10.959 millones de euros, lo que supone una caída orgánica del 3% (-5,5% en términos nominales), lastradas por el retroceso en China, EE.UU. y Global Travel Retail Asia, y el impacto negativo de los tipos de cambio (-277 millones de euros).

Pese a ello, el grupo ha conseguido mantener un beneficio operativo recurrente de 2.951 millones de euros, apenas un -0,8% inferior

¿Te gusta este contenido?

Regístrate

¡Es Gratis! Hazlo ahora y sigue disfrutando de este contenido y de mucho más

en términos orgánicos, gracias a su programa de eficiencia de 900 millones de euros y a una estricta disciplina de costes.

Por regiones, el mercado estadounidense cayó un 6% aunque con una progresiva reducción de la brecha con el sector, mientras que Canadá y Brasil registraron buenos resultados. En Asia, India creció un 6% con fuerte premiumización, pero China se desplomó un 21% por la débil confianza del consumidor. En Europa, las ventas retrocedieron un 2%, con buen comportamiento en Francia y Europa del Este, y descensos en Alemania y España.

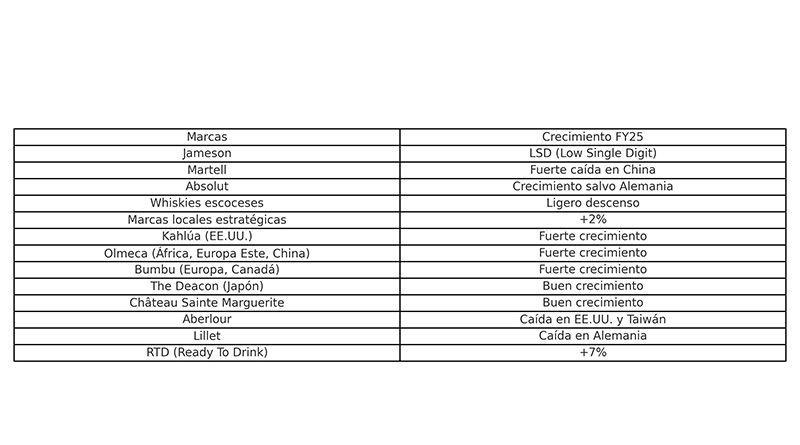

Crecimiento y caídas de las marcas dentro del grupo Pernod Ricard.

En cuanto a marcas, el desempeño ha sido desigual. Jameson se mantuvo en crecimiento moderado a nivel global, con ventas positivas en EE.UU. en el cuarto trimestre. Absolut avanzó en la mayoría de mercados salvo Alemania, mientras que Martell sufrió un fuerte desplome en China. Entre las categorías más dinámicas destacan los Ready To Drink (RTD), con un alza del 7%, y las marcas locales estratégicas (+2%), lideradas por Royal Stag, Kahlúa y Olmeca.

El flujo de caja libre alcanzó 1.133 millones de euros (+18%), impulsado por la mejora del capital circulante, mientras que la deuda neta se redujo a 10.727 millones. La compañía propondrá mantener el dividendo en 4,70 € por acción.

De cara al ejercicio fiscal 2026, Pernod Ricard prevé un año de transición, con caídas en el primer trimestre por ajustes de inventarios en EE.UU. y China, y un repunte esperado en la segunda mitad del ejercicio, especialmente tras la reanudación de las ventas de coñac en el duty free chino. A medio plazo (FY27-29), el grupo mantiene su objetivo de crecimiento orgánico anual del 3%-6%, con una ampliación progresiva del margen operativo apoyada en un nuevo plan de eficiencias de 1.000 millones de euros.

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo.