La IA está dejando de ser un asistente para convertirse en un agente de compra. Durante este año, tecnologías como Intelligent Commerce de Visa, Agent Pay de Mastercard, Buy for Me, Rufus de Amazon o el Agent Toolkit de PayPal marcan un punto de inflexión: ya no se trata de buscar y comparar, sino simplemente de solicitar.

Los agentes inteligentes no solo recomiendan productos. Ahora también comparan, eligen, completan el pago y gestionan el envío sin intervención humana. Según las compañías, esta automatización promete ahorrar tiempo, reducir errores y optimizar las compras según los gustos del usuario.

Visa ha tomado la delantera con su iniciativa Intelligent Commerce, un conjunto de APIs que permiten a agentes de IA actuar en nombre del consumidor. Estas herramientas establecen límites de gasto y ejecutan pedidos ajustados al perfil del usuario, todo bajo estrictos protocolos de seguridad. Por su parte, Mastercard lanza Agent Pay, una solución similar que emplea agentes verificados para ejecutar transacciones condicionadas por parámetros definidos; desde el importe hasta la categoría del producto.

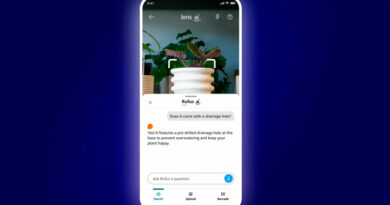

PayPal tampoco se queda atrás. Su Agent Toolkit, compatible con plataformas como Perplexity, puede iniciar pagos y coordinar envíos con total autonomía. Y Amazon refuerza su apuesta con Rufus, su nuevo asistente conversacional de IA generativa, que ya se encuentra en fase de pruebas en EE.UU. Aunque de momento solo guía y asesora, su evolución apunta hacia una compra automatizada a medio plazo.

No obstante, el camino hacia la adopción masiva no está libre de obstáculos. La confianza del consumidor es el talón de Aquiles de esta revolución. Una reciente encuesta de Omnisend revela que dos tercios de los compradores se muestran reacios a delegar decisiones de compra en la IA, incluso si ello conlleva mejores precios. El 58% teme un mal uso de sus datos, y cerca del 40% asegura haber tenido experiencias frustrantes con sugerencias erróneas o chatbots poco eficaces.

Además, las implicaciones éticas y legales son considerables. Aunque los sistemas de Visa y Mastercard incluyen tecnologías antifraude de última generación, los consumidores exigen transparencia, supervisión y garantías de que estas inteligencias trabajarán en su beneficio, no en el de las grandes plataformas. El riesgo de sesgo algorítmico y la posibilidad de priorizar intereses comerciales sobre las necesidades reales del usuario obligan a un escrutinio más riguroso.

Así, el comercio basado en IA ya no es una promesa de futuro, sino una realidad que comienza a extenderse. Pero su consolidación dependerá, más que de la tecnología, de la capacidad para generar confianza, proteger la privacidad y ofrecer un valor tangible al consumidor.