Retail en España. Lo peor, pasó; lo bueno está por llegar

(Por Alicia Davara)

Tiempos de cambios. Cambios en las sociedades, en los hábitos de vida y costumbre, en los canales de venta y de compra. Cambios en los gustos y comportamientos, en los usos de la tecnología de consumo, en las exigencias a empresas y empresarios. Cambios hacia la nueva era de la Economía Digital en los que el sector del retail ni podía, ni debía estar ajeno.

Lo peor, lo más duro de la anterior crisis mundial, pasó. Al menos en su mayor parte, vaivenes se suceden en unos y otros modelos de retail que, más allá de la recesión económica, con serlo, tienen sus raíces compartidas con otras variables.

Tener que navegar durante ocho, nueve años con cifras económicas en caída en picado en gran parte de la economía mundial, es difícil. Más difícil aún llegar a comprender los nuevos modelos de hogares, familias, creencias, comportamiento y compra de las sociedades que en cinco años apenas han construido un nuevo mundo en torno a productos, marcas, enseñas y tiendas, difícil de digerir para poder aplicar al negocio las nuevas rutas ya imprescindibles.

EVOLUCIÓN POSITIVA

Observando los datos aislados de evolución del comercio detallista solo bajo la óptica de valor económico, evolución según modelos matemáticos comparativos basados en series históricas, el año 2015 puede decirse que resultó un buen año.

Si en 2014 comenzaron a sentirse pequeños signos de recuperación económica, para el sector comercial en su conjunto habría que esperar aún algunos meses más para poder hablar de crecimiento.

Es en 2015, cuando los primeros síntomas de recuperación de la demanda y con ella del consumo, significarían para el comercio detallista la consolidación de la tendencia al alza. Un alza continuada y de forma generalizada, según los datos controlados y ofrecidos por el INE, el comercio minorista creció un 3,6% anual en 2015. Este es su mejor registro en ocho años. Y lo es en todas las categorías de productos, muy especialmente los de no alimentación, que crecieron un 4,6 %. Un porcentaje muy cercano al registrado por los grandes formatos de tiendas que repuntaron un 4,4 %

El empleo en el comercio es la otra nota positiva en 2015. La afiliación a la Seguridad Social encadena 20 meses de crecimiento. Además, en 2015 el índice de ocupación creció un 1,1% anual, gracias al dinamismo de los grandes formatos comerciales, que elevaron su nivel de ocupación un 1,7%,

Dos hechos permitieron la consecución de estas cifras. Según Anged, la patronal de las grandes superficies, la progresiva recuperación del empleo ha sido el indicador más fiable para anticipar el cambio de tendencia en el consumo y, en consecuencia, en el comercio. En 2015, la favorable evolución del paro, la moderación de los precios y la menor presión fiscal han permitido, por un lado, elevar la renta disponible de los hogares y, por otro, apuntalar la confianza del consumidor. De hecho, el consumo encadena 16 meses creciendo por encima del 2%.

INQUIETUD EN PYMES Y MENOS PYMES

El año actual comenzaba con ciertas inestabilidades. La incógnita de los ciudadanos sobre la formación de un nuevo gobierno ha producido ciertos desajustes en las tendencias alcistas conseguidas en los doce meses anteriores.

Con los datos del primer trimestre se observan cambios en el gasto de los consumidores. Los comerciantes no están registrando el despegue augurado desde todos los estamentos para 2016. “Existe la sensación de cierta ralentización con la que nadie contaba”, lamentaba hace un mes el presidente de CEC, Manuel García-Izquierdo

El sector textil-moda pierde protagonismo a favor del equipamiento del hogar. Frente a Moda o perfumería, que se estancan, los sectores de electrodomésticos y muebles crecieron un 4,4 % respecto al mismo periodo del año anterior.

El elemento que hace crecer en marzo el índice de manera más evidente, ‘Equipo del hogar’ lo componen principalmente Electrodomésticos y muebles, dos de los subsectores de actividad más castigados por la crisis económica, que llegaron a perder cerca del 60% de su facturación. En marzo crecen un 4,4%. Un porcentaje que siendo positivo, dista mucho de significar aún una recuperación. Pero que muestran una tendencia muy superior a ‘Equipo personal’ (textil, calzado, perfumería, complementos) que se estanca con un 0,2%.

Según los datos publicados por el Instituto Nacional de Estadística de ventas y ocupación en el comercio minorista correspondientes al mes de marzo, por formatos comerciales y salvo las grandes cadenas, todos los formatos avanzan en sus ventas por debajo de la media. Así, ‘Empresas unilocalizadas’ (en su mayoría autónomos) y ‘Grandes superficies’ ven crecer sus ventas un 3,1% mientras que las pequeñas cadenas mejoran sus ventas un 2,9%.

ALIMENTACIÓN. MÁS ALLÁ DEL PRECIO

Años difíciles en los que la variable precio ha marcado buena parte de las estrategias de la distribución alimentaria. Hoy, el precio y la marca de distribución, dominantes en las estrategias del retail alimentario en décadas pasadas, está dando paso al más difícil todavía.

Precio y low cost, sí. Lo decíamos en nuestro número anterior de D/A Retail. Pero junto a nuevas tendencias que consigan satisfacer necesidades apenas inexistentes ayer, marcadas por un consumidor que es ya miembro activo y principal en la revolución de PGC.

Un consumidor alimentario que exige precio y calidad, productos locales, con garantía de producción y origen, sanos, de conveniencia y responsables con el medio ambiente. Y exigen, con el dominio que les regala el uso y disfrute de avanzadas tecnologías de la información para informarse, intercambiar opinión, elegir e incluso denunciar, proximidad y cercanía, digitalización y canales múltiples, experiencia de compra y entrega express.

Los patrones de consumo evolucionan. El producto pierde su protagonismo para dar entrada a nuevas exigencias basadas en el bienestar físico y emocional de las personas. Tendencias homogéneas en la mayoría de los países occidentales marcadas por tres ejes. Salud, conveniencia y responsabilidad social.

Las tendencias las avala con datos un informe de Kantar Worldpanel. Los hogares están dejando de buscar sólo precio. Un 2,4% ha dejado de comparar precios entre cadenas, pasando del 57,3% que lo hacía en 2014, al 54,9% en 2015. También empiezan a ser más receptivos hacia otras cualidades de las cadenas, como son la calidad de sus productos frescos, o la posibilidad de hacer toda la compra en un mismo lugar.

Estos dos son, según la consultora, los motivos de elección de establecimiento que más han crecido en el último año, colocándose como el 4º y 5º factor más importante respectivamente. La relación calidad/precio, la proximidad y los productos de calidad, siguen siendo los tres principales motivos de elección para el consumidor.

VAIVENES EN MODA

La moda, el segmento de mejor evolución en los dos últimos años, comienza el año 2016 con un desplome. Para los protagonistas del sector, las causas externas, como son una semana santa adelantada en fechas, o la climatología adversa, junto a la ya larga incertidumbre política, son algunos de los motivos de un peor comportamiento sectorial en los primeros meses del año actual

Pero no los únicos. “Hay mucho camino por recorrer” advierten desde la patronal Acotex. Según las cifras de su Barómetro, el sector consiguió en los primeros meses del año sus peores resultados en tiempos. En el mes de marzo se ha producido una caída importante de las ventas con respecto al año pasado de un -9,1% dejando el acumulado anual en el -5,7%.

ALIMENTACIÓN REPUNTA, A LA ESPERA DEL GIRO

• La facturación agregada de hipermercados, supermercados y autoservicios, y establecimientos cash & carry en el conjunto del mercado ibérico se situó en 98.290 millones de euros en 2014, un 0,3% menos que en el ejercicio anterior.

• Un año después, en 2015, las primeras cifras previstas hablaban de un mercado global en la península ibérica de 99.800 millones de euros.

• De esta cifra, a España correspondería un valor de mercado superior a los 85.100 millones de euros, lo que supone un crecimiento del 1,5%, mientras que en Portugal la tasa de variación subiría hasta el 2 %.

• Por formatos comerciales, si en 2014 la facturación de los supermercados y autoservicios se cifró en 75.550 millones de euros (-0,2%), lo que representó cerca del 77% del total en el mercado ibérico, en 2015 el repunte, aún leve, es un hecho.

• En los próximos años se acentuará la penetración de los nuevos canales de comunicación en internet y del comercio electrónico y una ampliación de la gama de productos y servicios ofrecidos

• La mejora de la oferta de productos frescos constituye otra de las principales líneas estratégicas de los operadores a corto y medio plazo. Además, cabe esperar un aumento de la inversión en ampliación de las redes de puntos de venta por parte de las grandes cadenas, especialmente en formatos de proximidad, así como un mayor protagonismo de los establecimientos franquiciados.

Fuente: Dbk

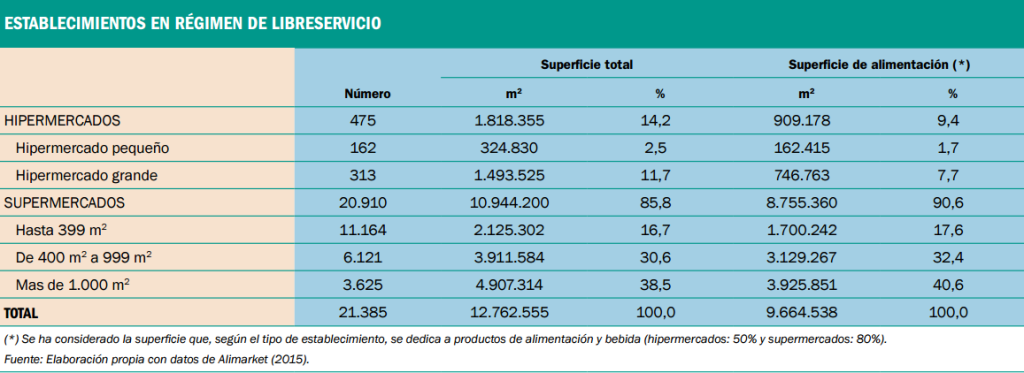

COMERCIO ATOMIZADO

Se calcula que existen en España 2,5 locales comerciales especializados en comercio de alimentación y bebida por cada 1.000 habitantes.

En cuanto a las comunidades autónomas, destaca una dotación por encima de la media en los casos de País Vasco (3,1 locales/1.000 habitantes), La Rioja (3,0 locales/1.000 habitantes) y Cataluña (2,9 locales/1.000 habitantes).

Los establecimientos de libreservicio han aumentado su cuota de mercado durante los últimos años incrementando el número de establecimientos y la superficie de venta. En 2014, se contabilizaron 21.385 establecimientos de libreservicio (475 hipermercados y 20.910 supermercados); la superficie comercial de estos establecimientos asciende a 12.762.555 m2.

LAS CIFRAS DE LA MODA

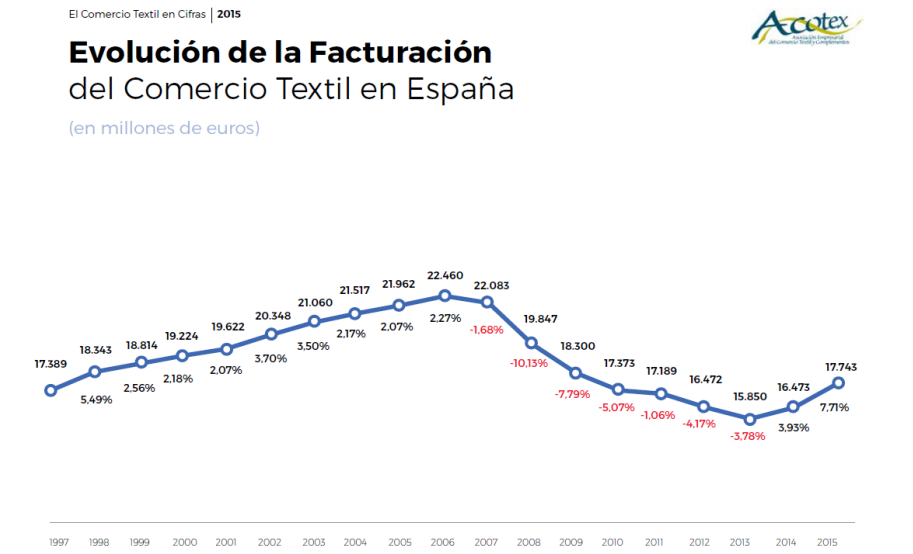

- La facturación del comercio textil en 2015 ascendió a 17.743 millones de euros, con un crecimiento del 7,71 % sobre el año anterior y aún cifra lejana con los datos anteriores a 2008, siempre por encima de los 20.000 millones de euros.

- A cierre de 2015 había en España 61.387 comercios de moda, un 2,3% más puntos de venta que en 2014, lo que supone el dato más elevado desde 2008.

- En total, trabajan en el sector textil 193.829 personas frente a los 187.874 trabajadores de 2014.

- Los españoles gastaron en textil y complementos 1.138 euros por familia en 2014 a 1.223 euros en 2015, frente a los 1.223 euros del año anterior. Este gasto es el más alto desde el año 2009.

- Las cadenas especializadas controlan un 31,8% de las ventas, seguidas de hipermercados y supermercados (25,3%) tiendas multimarca (19,9%) y tiendas outlet, con un 15,1%. Frente a ellos, los grandes almacenes continúan perdiendo cuota controlando en la actualidad el 8,9 % del total de ventas.

- El canal online obtiene el 6% de las ventas totales de moda y el 28 % de las ventas ecommerce.

- Más de cada cuatro euros de venta en textil pasan por los locales de un centro comercial gracias a que reúnen una superficie bruta alquilable de más de 15,5 millones de m2

- Continuará el proceso de concentración empresarial, tanto en España como en Portugal, reforzado con nuevas operaciones de adquisición de empresas y establecimientos por parte de los grupos de mayor tamaño.

Fuente: Acotex

(Ver textos y gráficos completos en Dossier TOP Retail en España. D/A Retail Nº 470/Julio-Agosto 2016. En Kiosco+ )