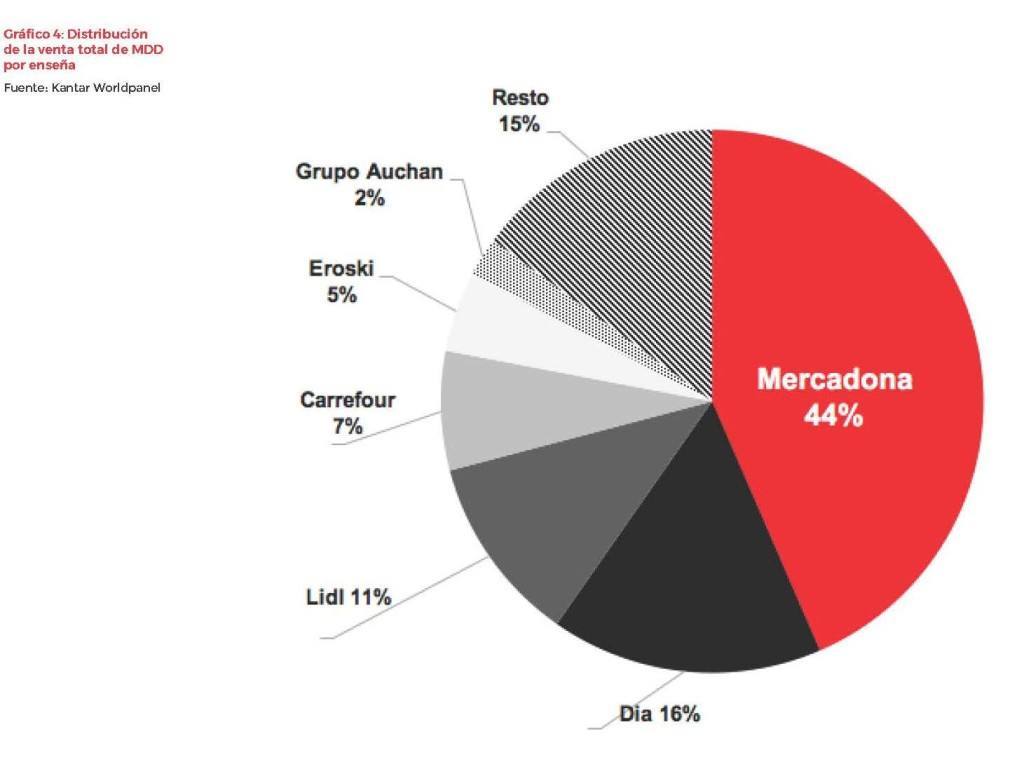

Mercadona, controla un 44 % del mercado de Marcas del Distribuidor

El 100% de los hogares españoles compran MDD, con un promedio de 89 veces al año y un presupuesto de compra anual destinado a ello de 797€. Cuatro de cada diez de estos euros, pasan por una caja de un supermercado de Mercadona, que controla un 44,4 % del total del mercado

EN CORTO

El peso de Mercadona, con un 44 % de cuota del gobal del mercado de Marca del Distribuidor, es muy superior al del resto. DIA (16 %), Lidl ( 11 %), Carrefour (7 %) , Eroski (5%) y Grupo Auchan (2 %)

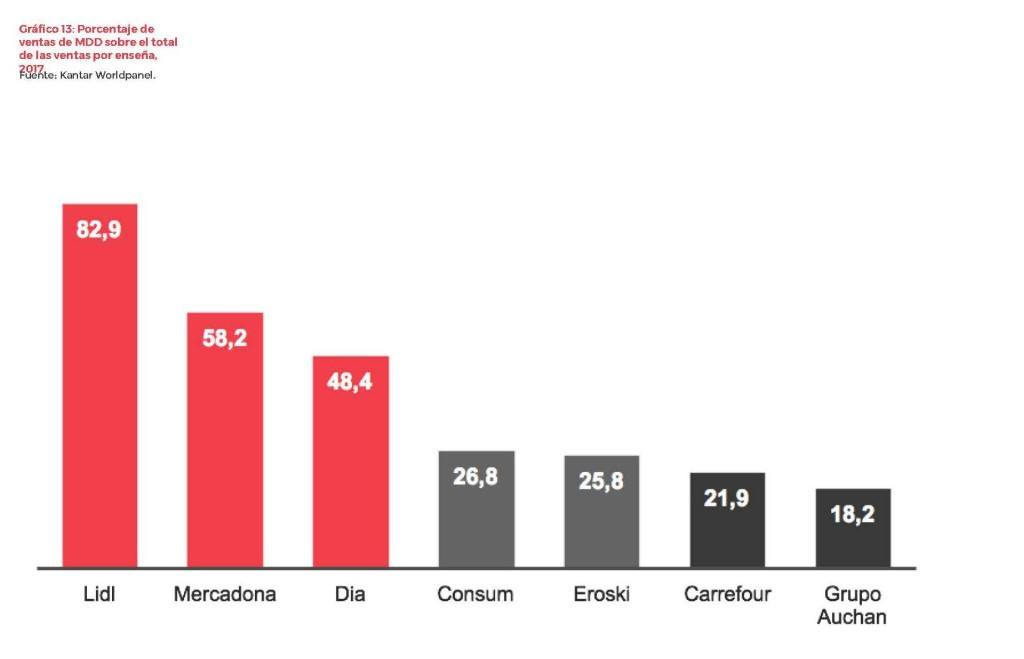

En porcentaje de ventas de MDD, sobre el total de las ventas por enseña, en primer lugar se posiciona Lidl, con un 82,9 %, seguido de Mercadona (58,2 %) , DIA (48,4 %) , Consum (26,8 %) y Eroski (25,8 %) . Carrefour (21,9 %) y Grupo Auchan (18,2 %)

La Marca del Distribuidor (MDD) que experimentó un importante crecimiento de participación (12,2 puntos) entre los años 2007 y 2014, como consecuencia de la crisis económica, se ralentiza. Pero siguen siendo un fenómeno con especial implantación en Europa, ya que ocupan un 31.4% de cuota de mercado, mientras que el global es de 16.7%.

Los datos los extraemos de un informe de EAE Business School, “Estado de las marcas de la distribución tras la crisis económica” en el que se revela que las Marcas de Distribución (MDD), popularmente conocidas como marcas blancas, son un fenómeno con especial implantación en Europa, ya que ocupa un 31.4% de cuota de mercado, frente al 17, 7% de Norteamérica, el 8.3% en Latinoamérica y solo un 4.2% en Asia-Pacífico.

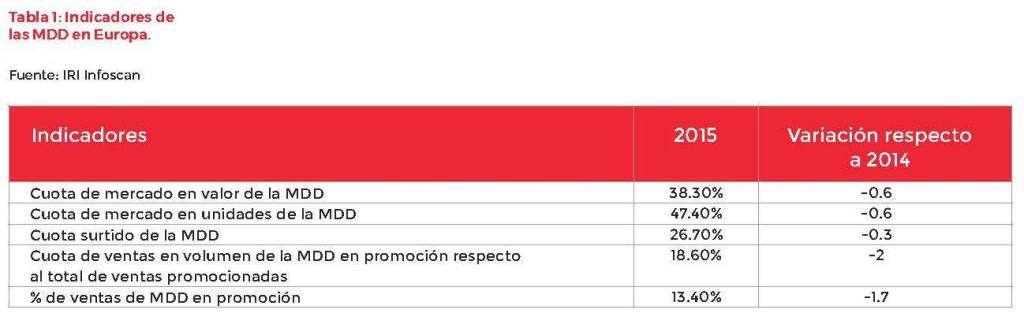

España es uno de los países de Europa con mayor penetración de la MDD, y por ello, puede presentar un recorrido más limitado para su crecimiento. Sin embargo, podemos ver algunas diferencias respecto a la situación del promedio europeo según los últimos datos disponibles referidos a 2015.

Así, experimenta un descenso en la cuota de mercado en unidades, (-0,7 puntos) incluso superior al europeo (-0,6 puntos) si bien el descenso en valor es ligeramente inferior (-0,4 puntos) debido al aumento del precio de la MDD de España superior al aumento del precio de las marcas de fabricante, como veremos más adelante.

En cuanto al porcentaje del surtido total que supone la MDD es el 37,9% con una ligera caída de 0,3 puntos. Cifras que contrastan con el promedio europeo que tiene un porcentaje de surtido de MDD del 26,7% y una caída de 0,6 puntos. En España la MDD tiene una presencia mayor y resiste mejor frente a la marca de fabricante.

EN CUOTA DE MERCADO, GANA MERCADONA

En los siguientes gráficos puede verse la participación de las distintas cadenas en el total del mercado de MDD. El peso de Mercadona (con un 44 % de cuota del gobal ) es muy superior al del resto, con DIA (16 %), Lidl ( 11 %), Carrefour (7 %) , Eroski (5%) y Grupo Auchan (2 %)

EN PARTICIPACIÓN EN LAS VENTAS POR ENSEÑA, GANA LIDL

Sin embargo, los datos cambian a la hora de analizar el porcentaje de ventas de MDD, sobre el total de las ventas por enseña. En este caso, en primer lugar se posiciona Lidl, con un 82,9 %, seguido de Mercadona (58,2 %) , DIA (48,4 %) , Consum (26,8 %) y Eroski (25,8 %) . Carrefour (21,9 %) y Grupo Auchan (18,2 %) quedan aquí con las menores participaciones.

FACTOR PRECIO

Italia es el país con menos diferencial de precio entre las marcas de distribución y las marcas líderes, ya que no llega al 20%. El precio medio de las MDD en el país transalpino supone el 81.9% del precio de la marca líder. En España, el diferencial es el 26.6% en promedio, (índice del 73.4% de MDD respecto a marca de fabricante líder). En Alemania y Francia existe una mayor agresividad en precios por parte de las marcas de distribución cuyos precios son, respectivamente, el 60.2% y el 58.8% sobre las marcas de fabricante líder.

La MDD en España tiende a utilizar la estrategia de precios siempre bajos (SPB) popularizada por Mercadona. El indicador básico utilizado para definir las estrategias de precio seguidas por las MDD, es el índice de precios de la marca de distribución versus la marca de fabricante líder.

Italia, es el país en el que existe menos diferencial de precio entre las marcas de distribución y las marcas líderes, no llega al 20%, dado que las MDD tienen un precio que en promedio suponen el 81,9% del precio de la marca líder.

En España, el diferencial es el 26,6% en promedio, (índice del 73,4% de MDD respecto a marca de fabricante líder), mientras que Alemania y Francia son los países donde existe una mayor agresividad en precios por parte de las marcas de distribución cuyos precios son respectivamente, el 60,2% y el 58,8% sobre las marcas de fabricante líder.

CONCLUSIONES

- Europa es la región que lidera el fenómeno de las MDD y España se sitúa en una posición muy destacada (casi un 50% de cuota de mercado en unidades)

- La presencia de MDD es un fenómeno muy consolidado y no se prevé un retroceso significativo, aunque sí se ha reducido la tasa de crecimiento.

- La penetración en hogares de la MDD, en España, es del 100%, permitiendo hablar con toda precisión de “consumo y consumidor inteligente”.

- La calidad de las MDD ha ido mejorando y acercándose, paulatinamente, al nivel de las MDF, lo que permite que el consumidor que ha accedido a su consumo, como consecuencia de la pérdida de poder adquisitivo durante la crisis, no las retire de su cesta de la compra, pese a disponer ahora de presupuestos más desahogados.

- Esta mejora de calidad también se traduce en un recorte constante del diferencial de precio existente entre ambos tipos de marcas.

- En España, donde el “Efecto Mercadona” tiene un peso específico muy grande en todo lo relacionado con las MDD, podemos decir que éstas siguen una estrategia más cercana a las MDF en lo que se refiere al surtido, a la calidad y al precio.

- Otra variable favorecedora del crecimiento de las MDD es el mayor peso que van tomando los establecimientos de “surtido corto” en el panorama general de la distribución. Estos establecimientos son grandes impulsores de su propia marca, aunque cabe establecer diferencias entre los conocidos como Hard o Soft Discount.

- Aunque muchas veces se ha culpado a las MDD de ralentizar la innovación, la realidad nos va demostrando que han sido capaces de desarrollar muchos aspectos innovadores, no limitándose a ser puros imitadores. Y ésta sí que es una estrategia que deben seguir adoptando y reforzando en el futuro si quieren continuar con la tendencia favorable demostrada hasta ahora.

- La estrategia de Premiunización, que algunas de las MDD están adoptando, se seguirá consolidando en el futuro, de la mano de un marketing cada vez más orientado al cliente y apoyado por grandes emporios económicos globales, especializados en la fabricación de MDD, y con recursos de I+D+i al nivel de las grandes MDF (son los conocidos como “Gigantes Ocultos”).

- La consolidación y el avance de las MDD están suponiendo, de hecho, el recorte y hasta la desaparición de muchas segundas marcas en varias categorías de producto. Sin embargo, las primeras marcas de fabricante siguen en el terreno de juego compitiendo por mantener, e incluso ampliar, sus posiciones. En la medida en que sepan ganarse, no sólo la razón, sino también el corazón del consumidor seguirán vivas y gozando de buena salud.