El retail toma la calle. Más de 300 millones de inversión en locales comerciales

Las grandes cadenas de distribución están recuperando la calle. Buscan ubicaciones prime y mantienen el dinamismo del retail inmobiliario en España. Hasta este momento, el volumen de inversión en áreas urbanas alcanza los 330 millones de euros.

Las grandes cadenas de distribución están recuperando la calle. Buscan ubicaciones prime y mantienen el dinamismo del retail inmobiliario en España. Hasta este momento, el volumen de inversión en áreas urbanas alcanza los 330 millones de euros.

![Rentas MAD[1]](https://www.distribucionactualidad.com/wp-content/uploads/2014/12/Rentas-MAD1.jpg) Se trata de operaciones protagonizadas por inversores privados o fondos institucionales con estrategias core y core+, caracterizadas por ratios de riesgo y rentabilidad moderados. Al menos es lo que se desprende del último informe “Retail High Street: situación actual y perspectivas para los próximos meses”, elaborado por JLL y presentado esta mañana en Madrid. La consultora inmobiliaria ha destacado que el fin de la moratoria de la Ley de Arrendamientos Urbanos – en enero de 2015- provocará el cierre o mudanza de los comercios, que no puedan asumir el coste de la nueva renta. Consecuencia de ello, aumentará la oferta en los ejes prime de ciudades como Madrid y Barcelona, tal y como ha explicado Luis Íñiguez, director de la división Retail de JLL.

Se trata de operaciones protagonizadas por inversores privados o fondos institucionales con estrategias core y core+, caracterizadas por ratios de riesgo y rentabilidad moderados. Al menos es lo que se desprende del último informe “Retail High Street: situación actual y perspectivas para los próximos meses”, elaborado por JLL y presentado esta mañana en Madrid. La consultora inmobiliaria ha destacado que el fin de la moratoria de la Ley de Arrendamientos Urbanos – en enero de 2015- provocará el cierre o mudanza de los comercios, que no puedan asumir el coste de la nueva renta. Consecuencia de ello, aumentará la oferta en los ejes prime de ciudades como Madrid y Barcelona, tal y como ha explicado Luis Íñiguez, director de la división Retail de JLL.

FLAGSHIP URBANOS

Ángeles Pérez, directora High Street de la firma, ha puesto de relieve la creciente apertura de flagship por parte de grandes grupos retail, especialmente en el sector de la moda. La directiva ha resaltado los casos de Madrid y Barcelona. En la capital se ha referido al impulso comercial de las calles Gran Vía y Serrano. En la primera, ha señalado la compra de un local, por parte de la sueca H&M (nº 37 de la calle), así como la operación de C&A (nº 48), por importes de de 80 y 54 millones de euros, respectivamente. “Los inversores buscan los mejores emplazamientos para tener como inquilinos a los operadores internacionales”. Además, la rentabilidad prime se sitúa actualmente en el 4,75% y previsiblemente bajará hasta el 4,50% en los próximos meses.

CASO PRIMARK

Los retailers se hacen eco de esta tendencia y dejan al descubierto el interés de cadenas como Primark, que en 2015 abrirá en Gran Vía (nº 32) un megastore de 15.000 m2. En esta misma vía madrileña, Louis Vuitton acaba de inaugurar un buque insignia de 2.500 m2 (nº 66), apertura que se suma a las anteriores de Zara, el pasado mes de abril, y a la reubicación de Massimo Dutti, en el número 46.Pero, el protagonismo se lo ha llevado una española, Mango, con una inversión total de 104 millones por la adquisición de dos locales en Madrid y uno en Bilbao. Está claro que todas las transacciones inmobiliarias tienen reflejo en las ventas. En 2013 las 250 enseñas más importantes del retail mundial subieron conjuntamente sus ventas un 4%. En España, de las cuatro principales cadenas, Primark aumentó un 40% su facturación, Mango, un 8% y H&M un 1%, mientras que Inditex retrocedió un 1%, aunque a nivel mundial creció un 5%, por encima de H&M (+4%) y por detrás de Primark (+22%) y Mango (+9%).

MADRID Y BARCELONA

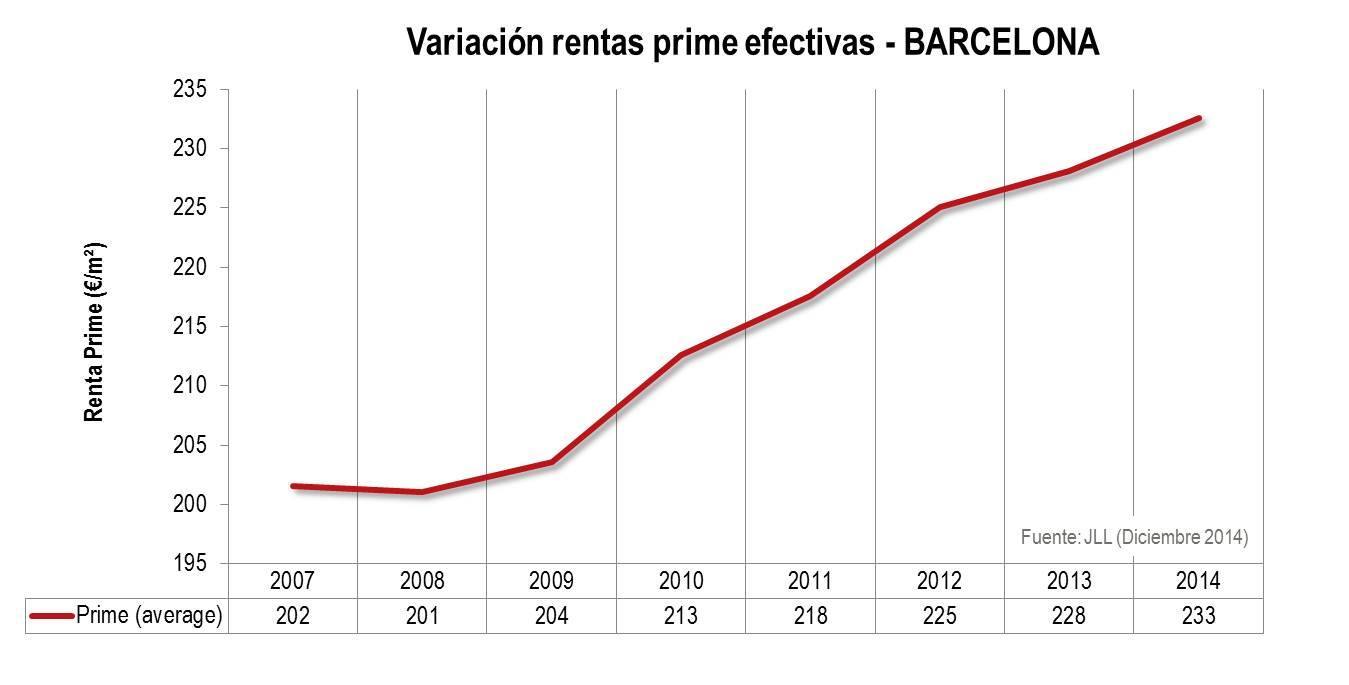

Ángeles Pérez ha subrayado la positiva evolución de los inmuebles retail, que apenas han sentido la crisis, comparados con el conjunto del sector inmobiliario. De hecho, los alquileres en zonas prime de Madrid y Barcelona no han sufrido descensos, incluso han subido en 2014, pudiendo afirmarse que regresan a los niveles pre-crisis (2008), aunque cabe precisar que las zonas secundarias si han sufrido la caída. Sin embargo, se ha visto compensada en parte por el interés de la distribución alimentaria, que está instalando tiendas más pequeñas en los centros de las ciudades. En este sentido, Borja Ortega, director de Patrimonios Privados de JLL España, ha recalcado que DIA es la que más está invirtiendo en este momento. Volviendo a las rentas prime, en Madrid, el eje Gran Vía-Preciados encabeza el ranking de las calles más caras, con 230 €/m2/mes, seguido de Serrano, 215 €/m2/mes. En estas zonas en los últimos años han aterrizado marcas como Brooks Brother, Coach, NIkle, 7 for All Makind y El Ganso. Próximamente lo harán Uno de 50, Oysho, Hastens o Liu-Jo. En lo cuanto a Barcelona, se caracteriza por la estabilización de las rentas.

El Paseo de Gracia es la arteria más demandada. El volumen medio de transacciones durante los últimos cinco años ha sido de 10 operaciones en alquiler y se prevé que se mantenga en 2014, con un promedio de renta de 215€/m2/mes para espacios de entre 300 y 600 m2.

Cabe destacar aperturas como las de Prada, Longcham y la de Dior para 2015, en el número 74 de Paseo de Gracia. El informe de JLL también concede importancia a la revitalización de los antiguos mercados tradicionales, ACU (Áreas Comerciales Urbanas) a través de la colaboración con los Ayuntamientos o a proyectos como el de Canalejas, en Madrid, previsto para 2016, con una inversión de 500 millones de euros, que va a suponer la recuperación de una de las principales zonas del centro de la capital. Todo ello, sin olvidar el alcance del ecommerce en nuestro país, que al cierre de 2014 alcanzará los 18.000 millones de euros, lo que equivale a un incremento de casi un 40%, en sólo dos años.

Cabe destacar aperturas como las de Prada, Longcham y la de Dior para 2015, en el número 74 de Paseo de Gracia. El informe de JLL también concede importancia a la revitalización de los antiguos mercados tradicionales, ACU (Áreas Comerciales Urbanas) a través de la colaboración con los Ayuntamientos o a proyectos como el de Canalejas, en Madrid, previsto para 2016, con una inversión de 500 millones de euros, que va a suponer la recuperación de una de las principales zonas del centro de la capital. Todo ello, sin olvidar el alcance del ecommerce en nuestro país, que al cierre de 2014 alcanzará los 18.000 millones de euros, lo que equivale a un incremento de casi un 40%, en sólo dos años.