PGC. Mercadona lidera, Lidl repite como la cadena que más crece

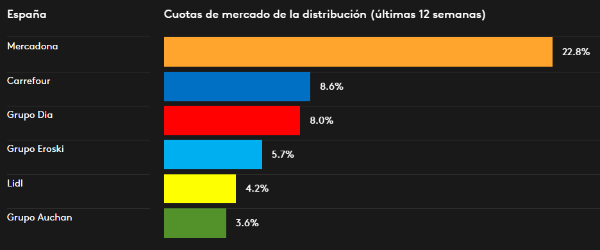

La distribución de Productos de Gran Consumo muestra signos homogéneos en cuanto a cuotas de mercado en los últimos meses. Así, Mercadona lidera y suma medio punto más entre diciembre de 2016 y febrero de 2017. Lidl repite como el retailer que más crece, mejorando su participación en cuatro décimas, mientras Carrefour, mantiene su estable y bien ganada segunda posición, con mejora en su posicionamiento hipermercados. Y atención al ecommerce. Supone ya el 1,2 % de la venta de gran consumo.

Los datos los aporta la última entrega de las «Cuotas de la Distribución» de la consultora Kantar Worldpanel que establece también el retroceso de DIA, Auchan y Eroski en el periodo considerado. Y de nuevo sobresalen los supermercados regionales. Consum, Ahorramas, Gadisa o Bon Preu destacan en los crecimientos del último trimestre. Junto al discounter aleman, Aldi, que continúa su buena línea de 2016 y se sitúa en el top de distribuidores en cuanto a crecimiento y captación de clientes.

LOS DATOS

-

Mercadona logra una cuota de mercado del 22,8% en este último trimestre, medio punto más que en 2016. La valenciana vuelve a ganar cuota con la alimentación envasada, tras varios periodos en los que su crecimiento se basaba únicamente en los productos frescos.

-

Lidl, mantiene su tendencia en el inicio de año y mejora su cuota en 4 décimas hasta el 4,2% del mercado, consolidando su quinta posición en la distribución española. La enseña alemana es destino de compras cada vez más diversas, y gana peso tanto en las secciones de alimentación envasada, como en productos frescos y productos de belleza.

-

Carrefour se posiciona como segundo distribuidor nacional en solitario, gracias a mantener la cuota del 8,6% del mercado que gestionaba hace un año. Por una parte gana peso dentro de su formato principal, el hipermercado, mientras sigue captando más compras de rutina gracias a su creciente red de establecimientos de proximidad.

-

Grupo DIA cede 0,2 puntos de cuota para quedarse con un 8% entre diciembre y febrero. El grupo español continúa con la buena evolución de sus formatos Clarel y La Plaza, lo que le permite ganar cuota en los mercados de belleza y productos frescos. Sin embargo, sufre en su formato más clásico de tienda, en plena revisión, donde la alimentación envasada tiene más importancia.

-

Eroski (5,7%) y Auchan (3,6%) retroceden también 0,2 puntos cada uno, arrastrados por la pérdida de atractivo del formato hipermercado en España, y en el caso del grupo vasco, agravado además por la venta de superficie. «En ambos casos se prevén esfuerzos para reforzar la red de proximidad durante el próximo año, mientras se trabaja en recuperar el atractivo hacia el hiper», opina Florencio García, Retail Sector Director de Kantar Worldpanel.

-

El e-commerce, el otro de los fenómenos del sector durante 2016, ha crecido en valor un 24,5% en este trimestre. La aceleración que han otorgado los pure players al canal sigue surtiendo efecto, y esta plataforma de venta avanza dos décimas respecto a 2016 y supone ya un 1,2% del gasto de los hogares en productos de Gran Consumo.

Para Florencio García «en los últimos meses hemos visto una comunicación continua sobre los nuevos modelos de tienda. En 2017 los grandes distribuidores van a continuar apostando por la mejora y apertura de establecimientos para ganar cuota y compradores semanales, mientras no pierden de vista el crecimiento de online, precisamente el canal que puede frenar en el medio plazo esta tendencia a invertir de forma continua en la tienda física».