Cesta de la compra. eCommerce y supermercados regionales, dos canales al alza

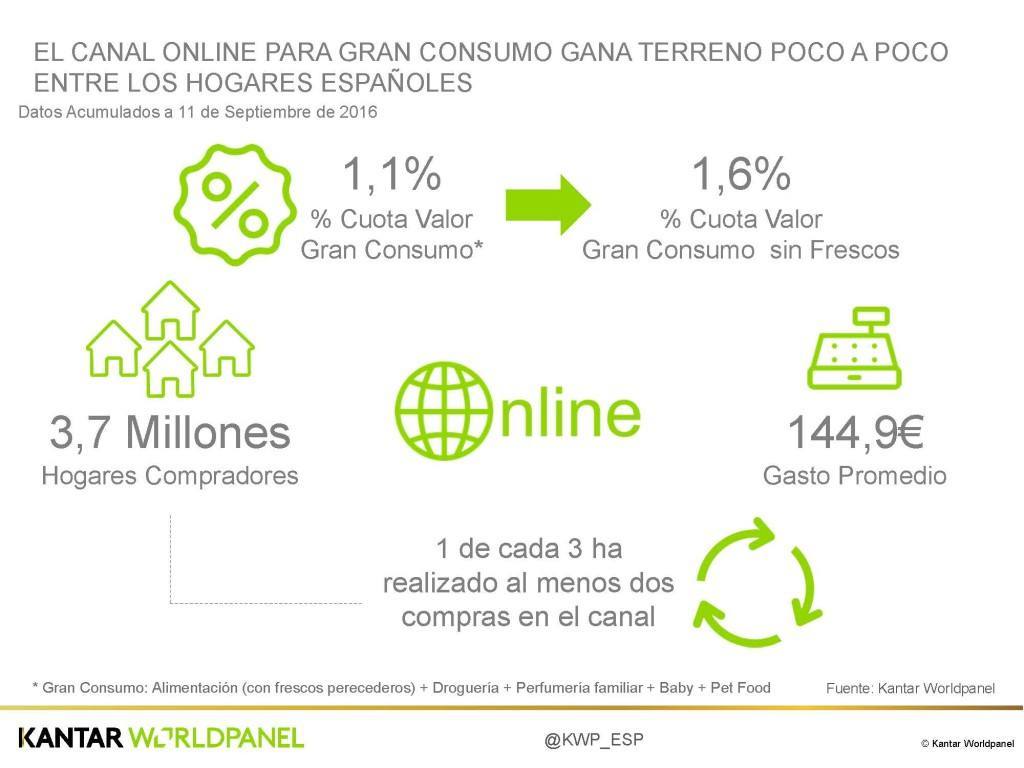

Productos frescos, ecommerce y supermercados regionales, son los 3 protagonistas del sector de gran consumo en 2016. en el caso del comercio online, aunque su participación sigue siendo baja, supone ya un 1,1% del gasto de los españoles y atrae a 3,7 millones de hogares españoles. Además, comienza a generar hábito de compra. Uno de cada tres hogares compradores online ha realizado ya más de una compra en el canal en lo que va de año, gastando de promedio 145 euros.

Productos frescos, ecommerce y supermercados regionales, son los 3 protagonistas del sector de gran consumo en 2016. en el caso del comercio online, aunque su participación sigue siendo baja, supone ya un 1,1% del gasto de los españoles y atrae a 3,7 millones de hogares españoles. Además, comienza a generar hábito de compra. Uno de cada tres hogares compradores online ha realizado ya más de una compra en el canal en lo que va de año, gastando de promedio 145 euros.

Éstas son algunas de las conclusiones del informe “Tendencias en la distribución 2016”, presentado por la consultora líder en paneles de consumo Kantar Worldpanel. El informe repasa también la evolución de los principales grupos de distribución del país, y analiza dos alternativas de compra en auge para el consumidor, los citados canal ecommerce y los supermercados regionales.

Supers regionales y canal online, dos alternativas al alza

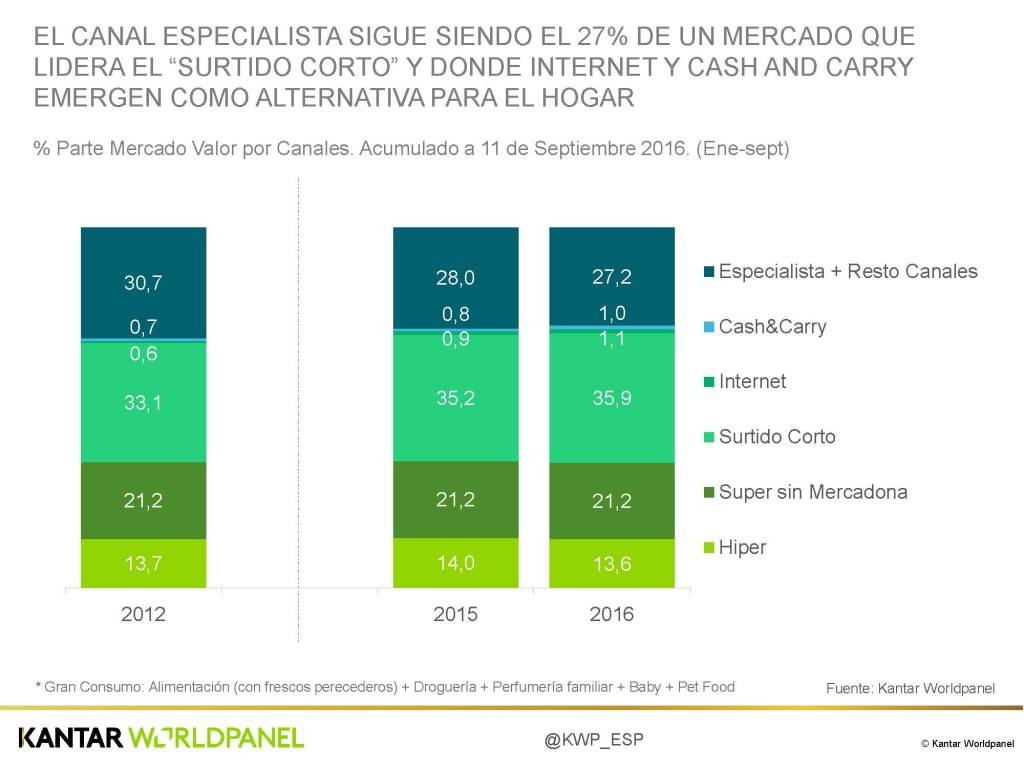

En este entorno de alta competencia por ganar negocio de las secciones de frescos y de las cestas pequeñas, cobran fuerza dos alternativas que completan la cesta del consumidor: los supermercados regionales y el ecommerce.

Los supermercados regionales crecen como alternativa a los distribuidores nacionales, alcanzando una cuota de mercado del 11,1% (+0,2 puntos respecto 2015), y llegando a un 65% de los hogares españoles. Enseñas como Consum, Ahorramas, o el propio Eroski, destacan por su peso en sus áreas de origen, y se encuentran en el Top3 de sus respectivas regiones. Estas cadenas suelen estar más posicionadas en cestas pequeñas o de rutina, están muy orientadas al producto fresco, y dan más peso en sus lineales a las marcas de fabricante.

En el caso del canal ecommerce, su crecimiento viene apoyado por los “pure players”, en los que ya han comprado algún producto de gran consumo 175.000 hogares entre enero y septiembre de 2016. Florencio García concluye: “el despegue de los pure players agita la distribución y provoca que los grandes grupos muevan ficha. Amazon, El Corte Inglés, Carrefour y DIA logran acelerar, con sus movimientos, el interés de los españoles en la compra online, a la espera de los movimientos del líder del sector, Mercadona, donde uno de cada cinco compradores online ya lo hace a través de su web ”.

PRODUCTOS FRESCOS, CLAVE DEL CRECIMIENTO

Dentro del gasto de los hogares en Gran Consumo, los productos frescos vuelven a ser en 2016 un sector clave. No sólo por el peso que tienen en la cesta de la compra, y su consiguiente contribución a la evolución del mercado, sino porque se están consolidando como la vía de crecimiento y acicate para la gran distribución.

En concreto, y según Kantar, el gasto en productos frescos se ha contraído un -2% entre enero y septiembre, debido a la pérdida de valor que se produce cuando los hogares trasladan las compras de estos productos a la distribución moderna. Esta caída arrastra al conjunto del sector Gran Consumo a un retroceso del -1,1% en valor en ese mismo periodo.

A su vez, este trasvase de compras sigue siendo una fuente de negocio clave para la gran distribución. En opinión de Florencio García, Retail Sector Director de Kantar Worldpanel, “estos productos se encuentran en las cestas de rutina de los compradores, que necesitan, por la propia naturaleza de los mismos, reponer sus compras con más frecuencia, y para esto, los grandes distribuidores están reinventando sus superficies y tratando de captar la confianza del consumidor para convertirse en su enseña habitual”.

LIDL SIGUE IMPARABLE

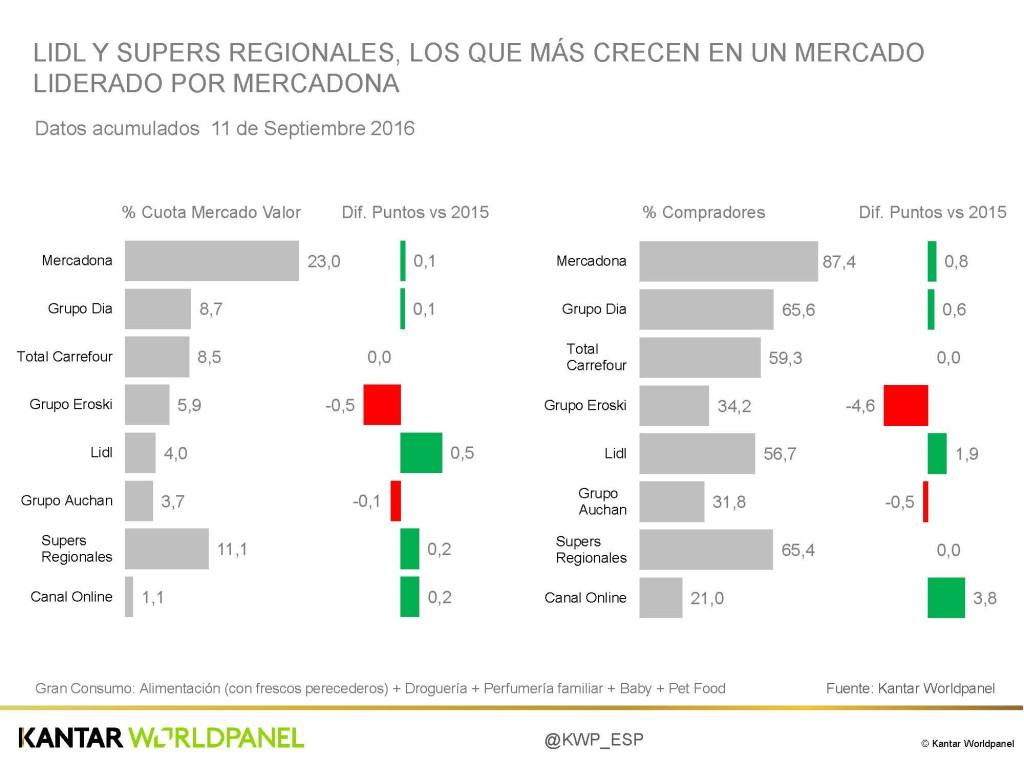

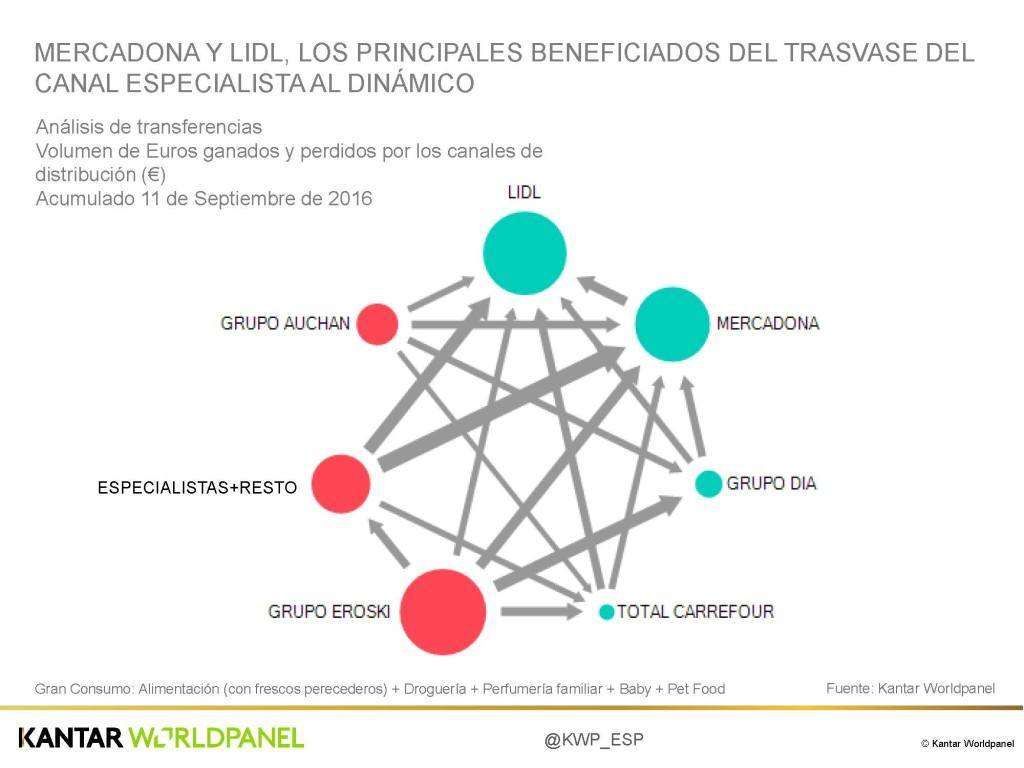

Entrando en el detalle de los grupos de distribución, Lidl continúa liderando los crecimientos del mercado y se sitúa en una cuota del 4,0%, ganando 0,5 puntos respecto al 2015. La cadena también ha aumentado su base de compradores, y en lo que va de año un 56,7% de los hogares ya ha hecho alguna compra en la cadena. Su apuesta no solo en frescos, sino también con movimientos destacados en sectores tan implicantes para el consumidor como el de productos de belleza, le permite mejorar además su imagen entre los hogares españoles. En el último año, la cadena ha mejorado su valoración en atributos como la «limpieza y orden del establecimiento» o la «posibilidad de hacer toda la compra».

El líder de la distribución española, Mercadona, acumula el 23,0% del gasto de los españoles en gran consumo, con un crecimiento de una décima respecto a 2015. Es también la cadena con más clientela: un 87,4% de los hogares ha realizado allí alguna compra en lo que va de año. Su crecimiento se basa en su apuesta por la sección de frescos, y su batalla se centra ahora en seguir ganando compradores en aquellas regiones que no lidera todavía, especialmente en País Vasco y Galicia, donde los distribuidores regionales ocupan destacadas posiciones.

Dia, por su parte, se reinventa y consigue ganar cuota en sectores como la belleza, de la mano de Clarel, y en los productos frescos, donde su modelo La Plaza gana compradores y eleva la imagen del distribuidor español en el sector. Estos movimientos le permiten situarse con un 8,7% de cuota, consolidándose como segundo distribuidor nacional (+0,1 puntos respecto a 2015).

Los hipermercados son los perjudicados por este movimiento del sector centrado en cestas pequeñas. Aun así, este modelo sigue concentrando el 13,6% del mercado, con Carrefour como líder, manteniendo su 8,5% de cuota. Alcampo y Eroski, únicas enseñas entre los grandes distribuidores que pierden peso respecto a 2015 (-0,1 y -0,5 puntos de cuota respectivamente), buscan también sus alternativas renovando sus tiendas y modelos.